減価償却の改定償却率・均等償却とは〜定率法を採用している場合のみ

こんにちは。

和歌山市の女性税理士、内西です。

今回は減価償却について書こうと思います。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

定率法を採用している場合、償却費が償却保証額を下回るといつもとは違う計算になる

定率法の償却方法は

当年の減価償却費=前年の未償却残高✖️償却率

なのですが

この減価償却費が償却保証額を下回ると

前年の未償却残高(改定取得価額)に改定償却率を乗じた金額が

その年の減価償却費になるというものです。

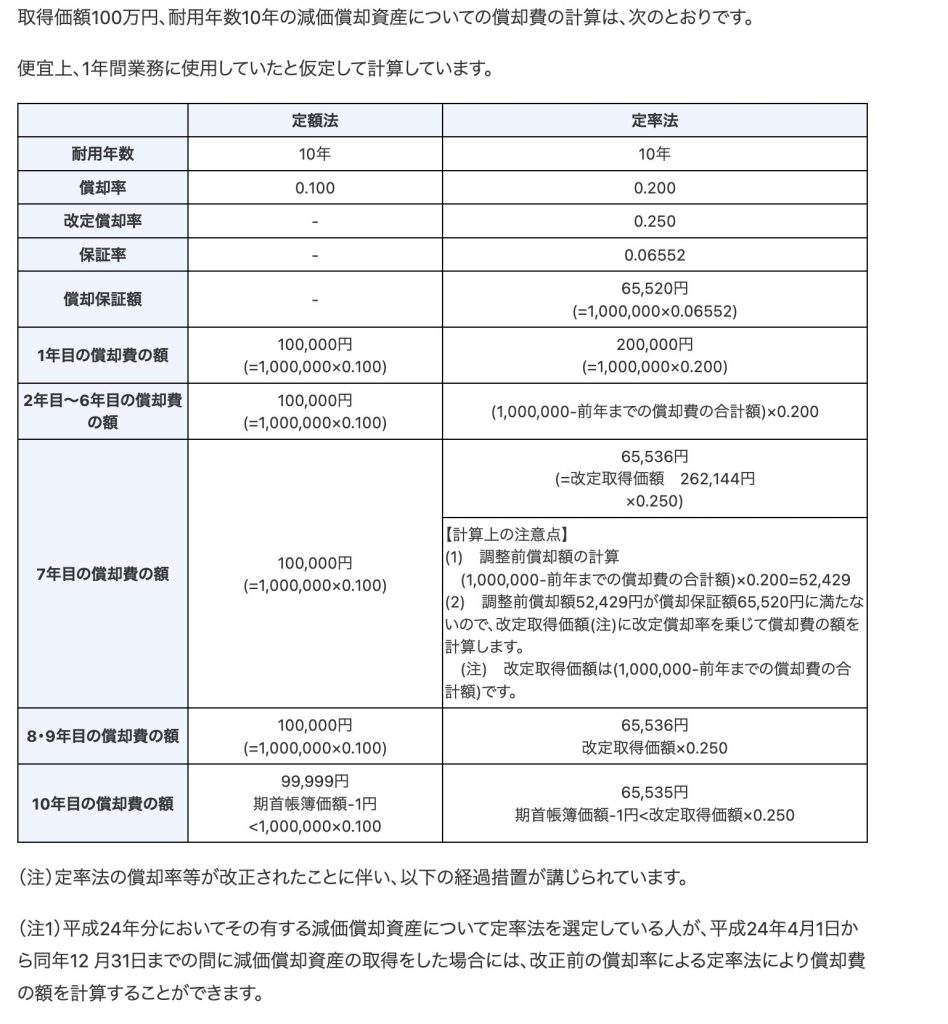

国税庁のHPに具体的な計算例がありますので載せておきます。

右側の部分です。

定率法の償却率を見ると改定償却率 保証率が載っている

例えば

耐用年数10年をみてみると

償却率 0.20

改定償却率 0.25

保証率 0.06552

とずらっと数字が並んでいます。

こんな感じ👇

平成24年4月1日以後取得と仮定して、200パーセント定率法のところになります。

「なんで200%定率法なの?」

というと、

定額法の10年の償却率は0.1です。

200%定率法の10年の償却率は0.2です。

定額法の0.1に比べて定率法は2倍の0.2

「定額法の2倍(200%)の償却を行う」

という意味で

200%定率法

というのです。

国税庁の例を使って詳しく説明します。

100万円の固定資産を買い(平成24年4月1日以降取得とします)

初年度から1年間事業の用に供していたとします。

償却保証率が0.06552

なので

100万円✖️0.06552=65,520円

この65,520円がこの固定資産の最低ラインの減価償却費で

これ以下の償却費になったら

改定償却率を使った減価償却費に切り替える

ということです。

償却費が65,520円未満になるまで、

毎年減価償却費を計上します。

7年目になった年に

減価償却費が

前年未償却残高✖️0.2=52,429円<65,520円

償却保証額を下回っています!!

ですので7年目からは改定償却率を使って減価償却費を計算します。

改定償却率は

0.25

これを何に乗じるかというと

これはいつもと同じ

前期末未償却残高

です。

この前期末未償却残高のことを「改定取得価額」と言います。

改定償却率を使うことになる前年の期末未償却残高のことです。

よって

前期末未償却残高(262,144円)✖️0.25=65,536円

となります。

微妙に65,520円を超えています。

では8年目はというと

前期末未償却残高ではなく

先ほどの「改定取得価額」を使います。

改定取得価額✖️改定償却率

つまり

7年目と同じ償却額になりますね!

そう、改定償却率を使っての均等償却になるのです。

8年目9年目も同じ償却額

注意は最終の10年目です。

本来なら

同じ65,536円を償却し、償却は全額終わるのですが、

まだ、この固定資産を除却しないなら1円の備忘価格を残して償却する必要があります。

よって

10年目の償却費は

65,536円ー1円=65,535円

となります。

ソフトが計算してくれますが・・・

現在は、手で減価償却費を計算することはあまりないと思います。

全て機械任せになっていると思います。

(自分もそうですが)

ですが、知ることが大切で、定率法の場合、いきなり償却率が自動的に変わっていた時に

「改定償却率だな」

と分かれば、不安がなくなりますよね。

減価償却関連のブログ👇

個人事業主の減価償却~なにも届出をしなければ定額法が適用される

減価償却について~個人事業主と法人との違い(法定償却・強制.任意償却)

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓