個人確定申告~給与収入と年金収入が両方ある場合には所得金額調整控除あり

こんにちは。

和歌山市の女性税理士、内西です。

ワールドカップが始まり、(日本の試合はまだですが)ニュースを賑わせております。

宿泊施設が不足し、テントのクーラー設備なしの宿でも一泊3万円とか・・・

現地で世界的有名な選手を見ることが出来るなんて大興奮ですね!!

3万でも払ってしまうかもしれません。

今回は、年金収入と給与収入が両方ある場合の所得金額調整控除(その2)について解説します。

給与所得と年金所得の双方を有する者に対する所得金額調整控除(その2)

その年の

給与所得控除後の給与等の金額(❶)

と

公的年金等に係る雑所得の金額(❷)

がある給与所得者

で

❶❷の合計額が10万円を超える場合

以下の所得金額調整控除額を給与所得から控除するものです。

控除額=

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

一体どうして控除するのか?

そりゃ控除してくれるのはありがたいけれど、

なんで控除してくれるのか?

ややこしいんですけど・・・

と、すっきりしません。

これは、年金を受給する高齢者にねぎらいを込めて控除をしているとかということではなく、

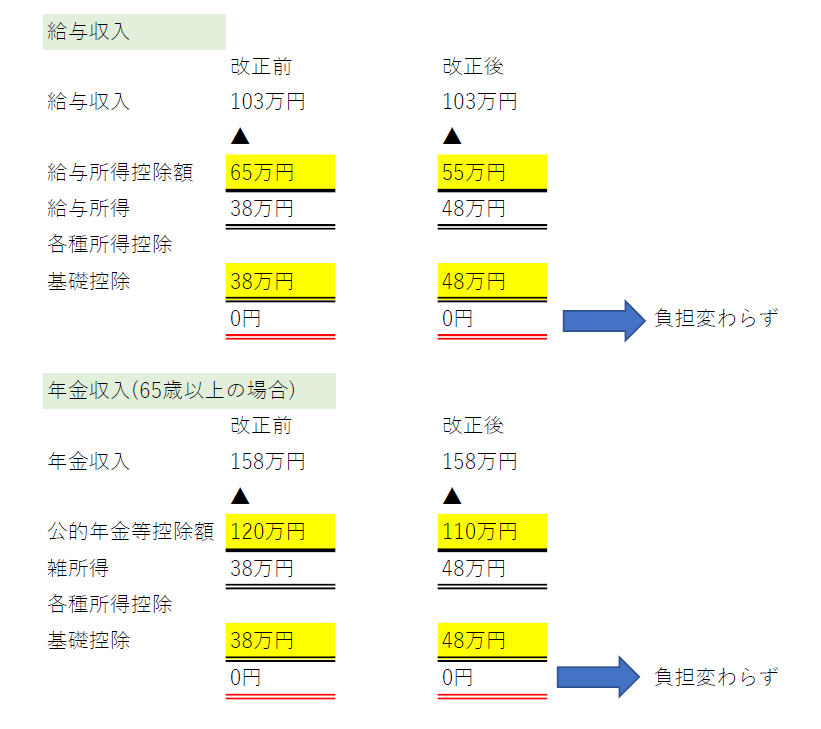

2020年(令和2年)の税制改正で

基礎控除額が38万円から48万円に引き上げられたことに端を発しています。

基礎控除が10万円に引き上げられたことで、

給与所得のある方が受けられる給与所得控除額の最低額が65万円から55万円に引き下げ

年金収入がある方が受けられる公的年金控除額の最低額が120万円から110万円に引き下げ

(65歳未満の方は70万円から60万円に引き下げ)

が行われました。

注:すべてその年の公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合について説明しています。

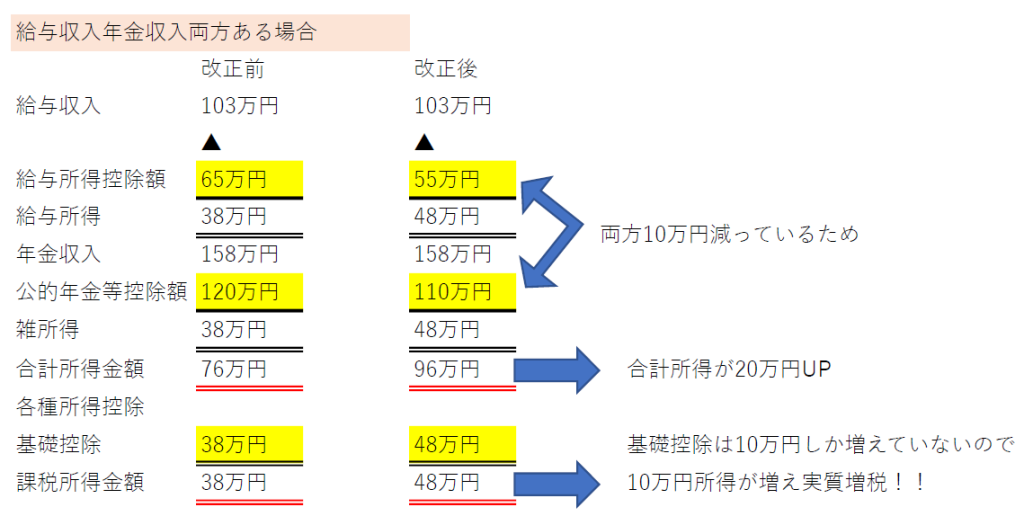

以上の理由で、給与所得、年金所得両方ある方は、この改正によって所得税の負担が多くならないように所得金額調整控除(その2)が設けられました。

控除額は

給与所得(10万円超の場合は10万円)

と

公的年金等の雑所得の金額(10万円超の場合は10万円)

の合計額(最高20万円)

から

10万円を控除した金額(最高10万円)

です。

これを

給与所得の金額から控除します

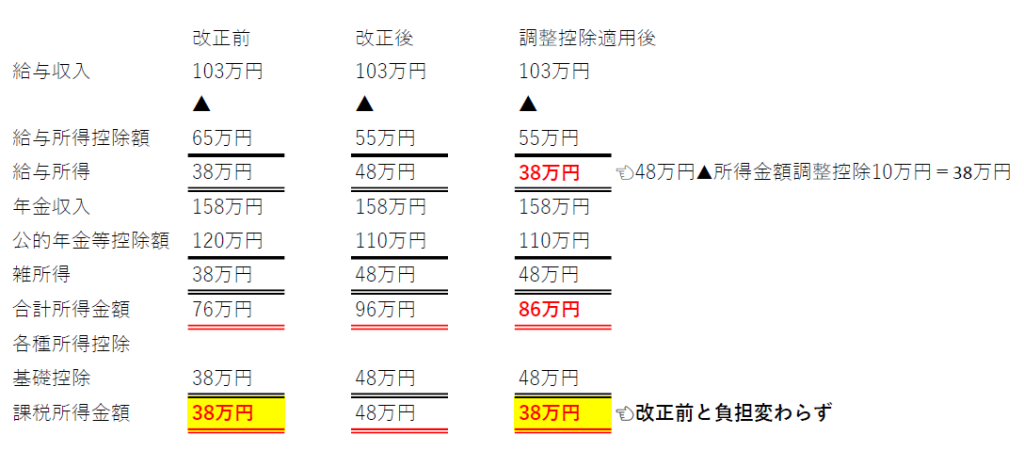

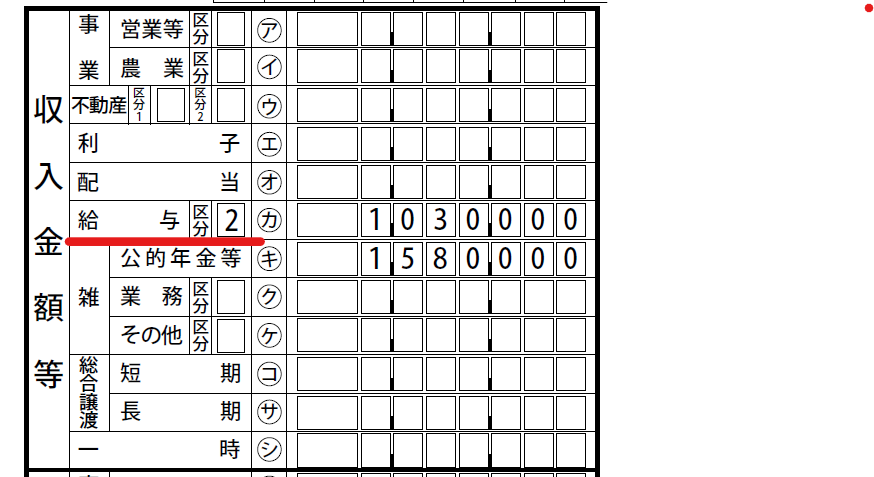

上記の例で解説すると(改正後)

給与所得48万円👉10万円超なので10万円

雑所得の金額48万円👉10万円超なので10万円

よって

10万円+10万円-10万円=10万円・・・給与所得から控除

控除額は、ソフトが自動で計算

国税庁の確定申告コーナーでは

特段何も入力しなくても給与、年金がある場合には自動で計算してくれるようです。

区分にも自動で「2」が

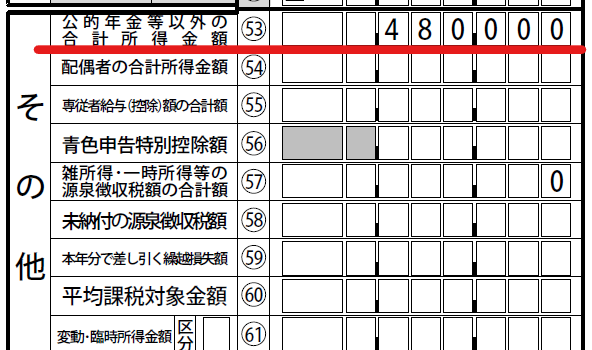

因みに、こちらも自動で計算されますが、

53 の公的年金等以外の合計所得金額ですが、

こちらは、所得金額調整控除前を記載することになっています。

給与所得の金額が適用前の48万円になっています。

自動で金額が入るので、

へえ・・・

の程度でいいかと思います。

年々複雑化している確定申告・ソフトを使いましょう!!

所得金額調整控除

使う方は結構多いと思います。

年金と給与所得の両方ある方はかなりいるはずです。

この適用があることを知り

手書で正しくさらさらと専門家でもない一般の方が記載できるでしょうか?

確定申告には是非会計ソフトを使いましょう。

無料の国税庁の確定申告コーナーでは自動で計算されます。

制度を知らなくても適用後の申告書が作成されます。

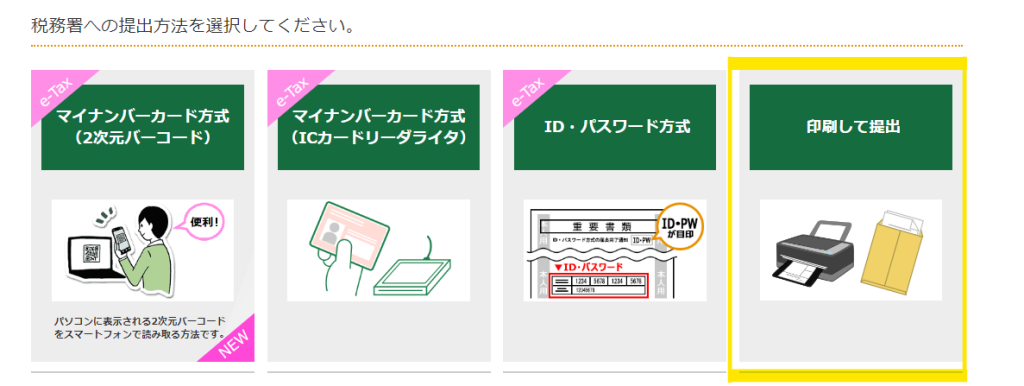

e-Taxは無理でも、

印刷して提出するを選ぶと

入力後、申告書を印刷できます。

国税庁の確定申告コーナーを使いましょう!!

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓