インボイス制度:売上にかかる対価の返還等が1万円未満~適格返還請求書不要(令和5年度税制改正大綱)

こんにちは。

和歌山市の女性税理士、内西です。

成人の日は1/9(月)でしたが、

和歌山市では1/8(日)「はたちのつどい」が和歌山城ホールにて

午後から2部に分けて行われていました。

1/8のお昼前に、和歌山中央郵便局に用事があり和歌山城ホールの前を車で通ると、

綺麗な振り袖姿の若者が、和歌山城付近で大勢歩いていました。

若いって、いいですね!!

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

売上にかかる対価の返還等の適格返還請求書

昨年末に公開された税制改正大綱。

ここには以下の記載があります。

インボイス制度が始まると、

登録事業者は自らが発行する請求書、領収書等にTから始まる数字13桁の登録番号、

そのほか一定の記載が必要で、これらの記載がないと適格請求書として認められません。

また、例えば、売上の際、値引きをした場合にも、

「適格返還請求書」

というものを、売上げた者が、仕入れた者に交付する義務があります。

例えば

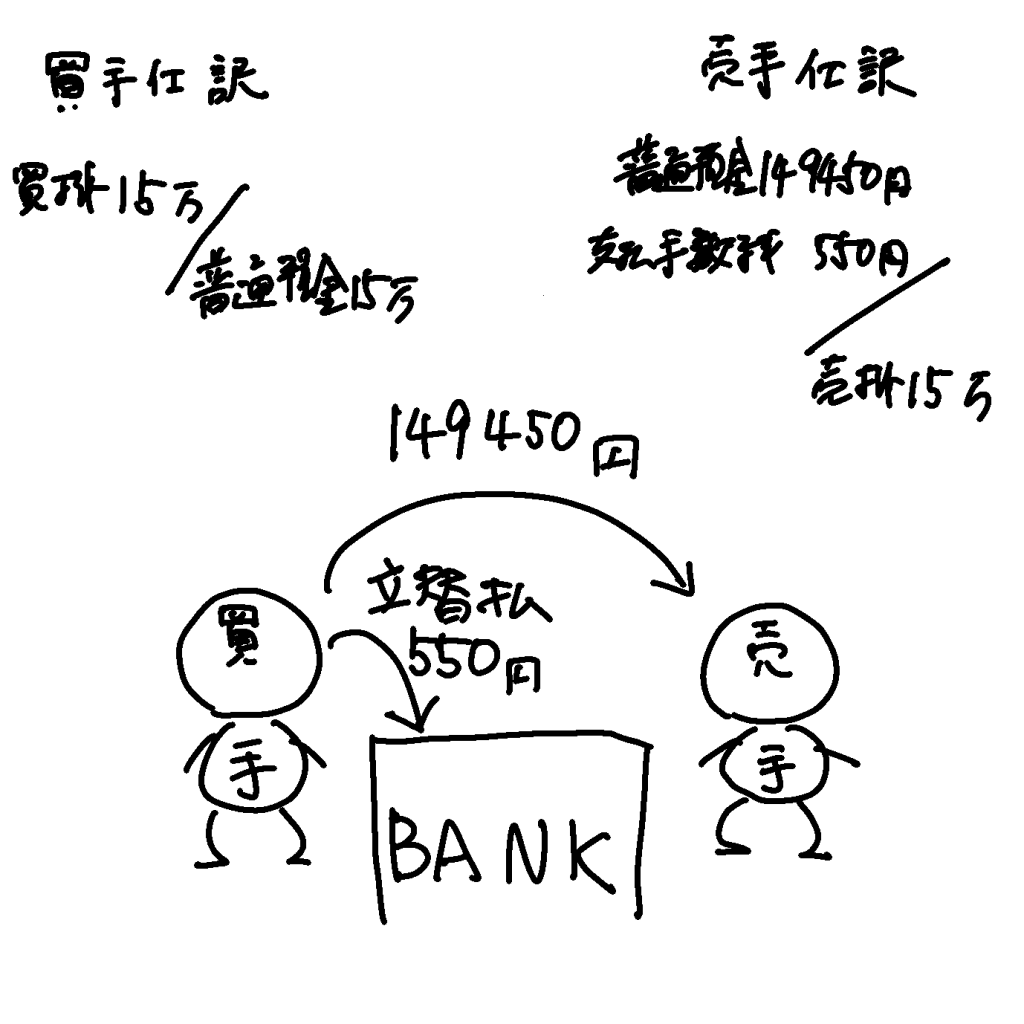

掛けで15万円を売上げ、翌月に銀行口座に振り込みがある場合、

掛けで売上時

売り手

売掛金 / 売上 150,000円

買い手

仕入 / 買掛金 150,000円

翌月

仕入れた側が、銀行の振込手数料を控除して以下のように振込みました。

掛けの支払

149,450円

銀行の振込手数料

550円

この場合、この控除された手数料550円はどう扱われるのでしょうか?

この部分について、考え方は2つあります。

❶売り手の経費とする考え方

つまり、

控除された銀行の振込手数料は払っているのは仕入れ先だけれども、

売上先の経費で、

仕入れ先は、売り手の負担すべき手数料を立て替えて支払っているという考え方です。

こんな感じ

買い手は15万円を売り手のインボイスの通り支払い

売り手は振込手数料の立替金550円を控除された残額を受け取ったとする考え方です。

❷売り手の売上値引きとする考え方

こんな感じ

買い手側の都合で、差し引かれた銀行の振込手数料分について

売り手側は買い手側に対して

「適格返還請求書」

を発行するのか?

考えただけでぞっとします。

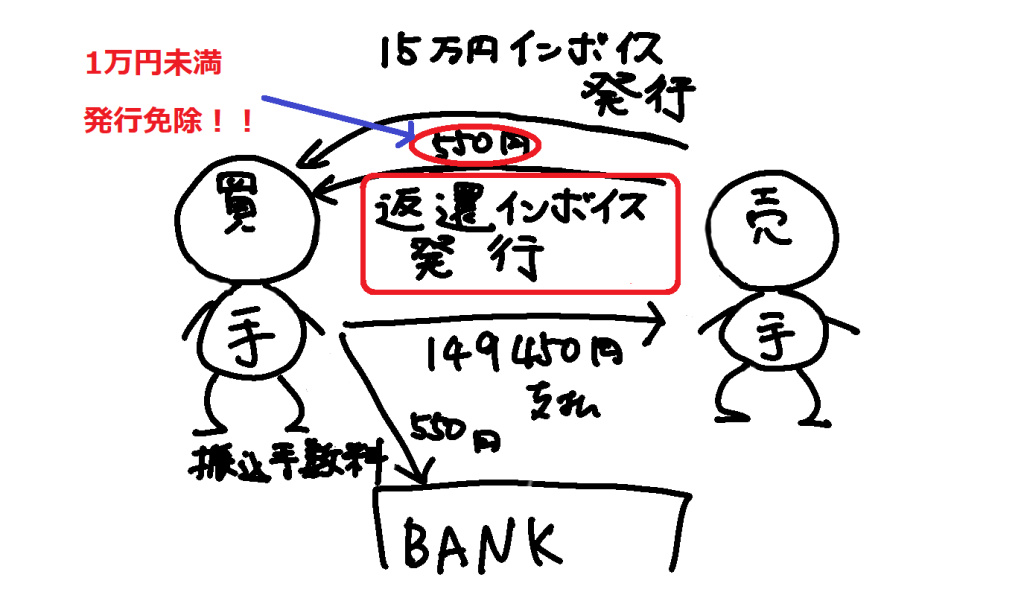

ここで、昨年12月に公表された令和5年度税制改正大綱では

売上値引1万円未満の場合は「適格返還請求書」の発行は免除する(必要ない)

という方向でただいま法律が改正されております。(まだ法律の改正は令和5年1月11日現在完了していません)

なんだかほっとしました。

売り手の処理に注目

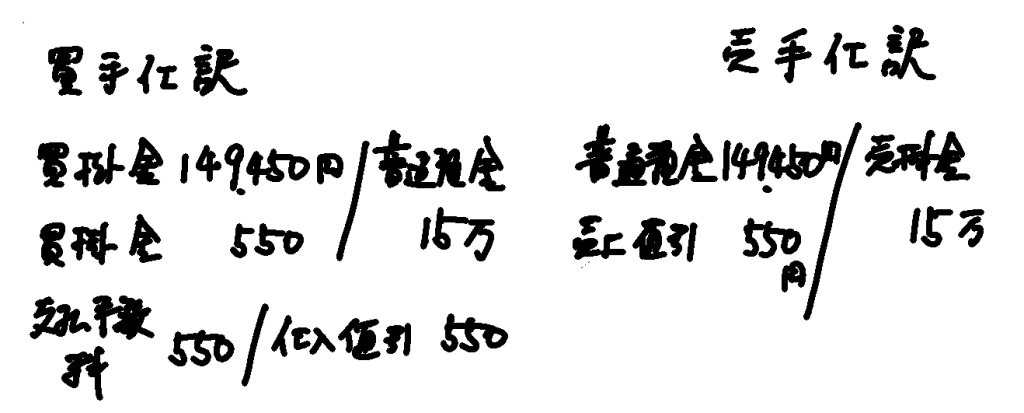

❶のケースで売り手の処理に注目してみましょう。

差し引かれた振込手数料を売上側の支払手数料にするという処理

この場合、売り上げた側の

基準期間の課税売上高が1億円以下又は特定期間における課税売上高が、5,000万円以下の場合

1万円未満の課税仕入についてはインボイスが不要で、

帳簿の記載があれば、消費税の仕入税額控除ができるのですが、(令和5年10月1日~令和11年9月30日の間の経過措置)

つまり今までのように

普通預金 149,450円 / 売掛金 150,000円

支払手数料 550円/

の仕訳で 550円の消費税等の50円について仕入税額控除ができる

売上が1億円を超えている場合

インボイスの保存が必要になります。

買い手側が支払って銀行から発行してもらったインボイスが必要になるのです。

加えて、買い手側に立替え精算書なるものをつけてもらわないといけなくなります。

「えっ!商品を買ってもらった先にそんな迷惑なこと頼めない!!」

と、なるに違いありません。

❷の場合

差し引かれた振込手数料を、売上の値引きとする処理

昨年12月末に公表された税制改正大綱に

「1万円未満の売上にかかる対価の返還等については返還インボイスの発行義務免除」

とのことなので、

何ら追加で発行することなく550円について

今までのように

普通預金 149,450円/ 売掛金 150,000円

売上値引 550円/

でOK

対価の返還等に関して、基準期間の売上高、特定期間の売上高の条件などありませんし、経過措置でも何でもありません。

令和5年10月1日以後に行われる売上にかかる対価の返還等について適用されるものです。

売り手:支払手数料が控除され入金されたら必ず売上値引で処理

買い手側の立替え払いの支払手数料として処理をするとインボイスが必要になったりする場合があります。

売上値引として処理する方法に変えていきましょう!!

銀行の振込手数料の取り扱い

インボイス制度が始まった後、

銀行の振込手数料につき、消費税の仕入税額控除を受けるためには

(一万円未満の支払についてインボイスを不要とする経過措置の適用のない事業者の場合)

ATMで支払った場合

銀行発行のインボイスは必要なし

(帳簿に一定の事項の記載がいります。)

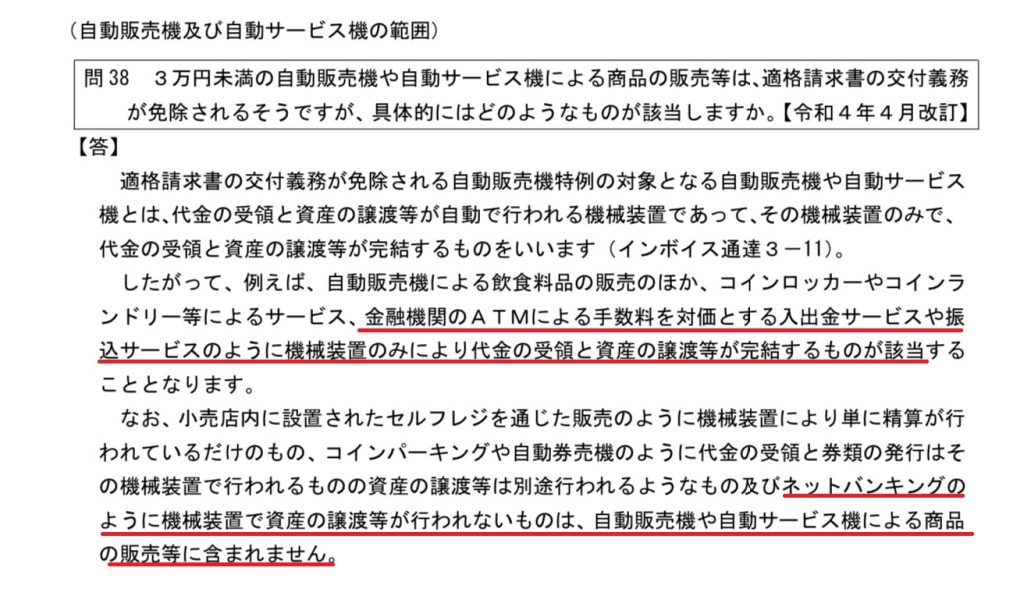

参考👇(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問38)

「自動販売機及び自動サービス機の範囲」参照

銀行の窓口 インターネットバンキング を利用して支払った場合

原則通り

インボイスが必要

(注)このブログは、令和5年1月現在明らかになっているものについて解説しております。改正等あった場合には上記とは異なる事があります。

また、当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受付中(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓