不動産所得の業務的規模の場合の青色申告特別控除は10万円が上限か?

こんにちは!

和歌山市の女性税理士、内西です。

今回は不動産所得の業務的規模について書こうと思います。

業務的規模って何?

業務的規模とは、不動産所得に設けられているもので、事業というには至らない規模ということです。

では事業というのに至る規模はどれほどのものなのか?

事業といえる規模の基準がきちんと定められています。

「5棟10室基準」といわれるものです。

この「5棟10室基準]を満たすと、その不動産の事業は事業的規模となります。

事業的規模になると、いいこともあります。よくないこともあります。

・要件を満たせば、青色申告特別控除の最高額65万円を控除することができます。

(「5棟10室基準」を満たさなければ、要件を満たしても65万円を控除することができない)

・家族を青色事業専従者、事業専従者にできます。

(「5棟10室基準」を満たさなければ、家族を専従者にできない)

・事業税における事業的規模に該当すると、その年の青色申告特別控除前の利益が290万円を超えると事業税がかかってきます。

この場合の事業的規模は所得税の判定とイコールではなく都道府県によって違いがあるためきっちり問い合わせておいた方がいいでしょう。(事業税における事業的規模に該当しなければ、290万円以上の利益が出ても事業税がかかりません。)

ほかに事業的規模の場合の有利な取り扱いがありますが、ここでは割愛させていただきます。

5棟10室基準の具体例

5棟・・・一戸建ての場合は5棟以上賃貸しているという意味です。結構な規模ですよね。

10室・・・アパートを貸している場合は、10室以上あるという意味です。

一戸建てとアパートが混じっていたら1戸建1戸をアパートの2室として合計10室あれば事業的規模となります。

駐車場の賃貸に関しても基準があります。

月極駐車場の場合 5台を1室としてカウントします。50台ということになります。かなりの規模です。

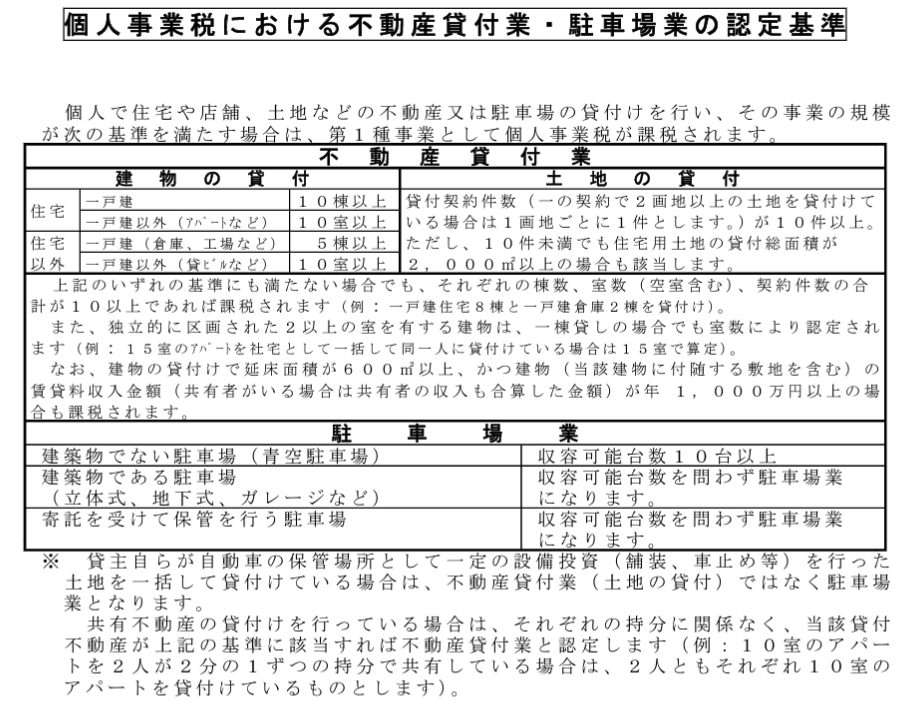

事業税における事業的規模(和歌山県の場合)

和歌山県のHPに、このような事業税における認定基準がありました!

所得税の基準とは違います。

建物の貸し付けにおいては、住宅と住宅以外に分けられています。

また土地の貸し付けの場合には、貸付件数や、貸付面積などの細かな基準があります。

駐車場業の場合は所得税が50台以上であるのに対し10台以上と厳しくなっています。

立体駐車場、駐輪場などの保管を行う事業は台数にかかわらず事業となります。

下の方に共有に関して記載がありますが、共有の場合は持ち分で按分は行わずに全体で判定するとのことです。

これは所得税でも同じです。

業務的規模の不動産所得の場合~取り扱いは

「儲かっても事業税がかかる心配がない」(基準が所得税とは違うので注意)

「頑張って複式簿記で帳簿をつけても青色申告特別控除65万円は使えない」(10万円控除になる)

「生計一の家族を事業専従者にすることができない」(給料を払っても経費にできない)

などです。

青色申告特別控除55万円65万円が使える場合がある

業務的規模の場合、事業ではないので、青色申告特別控除55万円65万円は、要件を満たしたとしても使えないのですが、不動産以外に、事業を行っている場合で、事業所得、不動産所得の帳簿について青色申告特別控除55万円65万円の要件を満たしていれば、この控除の適用があります。

例えば、飲食業を営んでいる個人事業主が、空き地を駐車場として5台分貸しているような場合

コロナ禍で、事業所得が赤字 不動産所得が黒字

65万円55万円控除の要件を不動産所得においても満たしているならば、事業所得で控除できなかった特別控除を不動産所得において控除することができます!

(不動産所得の帳簿をつけていない、簡易な方法でつけているといった場合には無理ですが・・・)

メール相談承っております!!

ZOOMでの記帳指導をさせていただいております

クリックして頂けるととても嬉しいです!!

にほんブログ村

人気ブログランキング