個人事業主の親が引退~子が相続時精算課税制度を使って事業を引き継ぐ場合

こんにちは。

和歌山市の女性税理士、内西です。

「一生現役!!」という個人事業主さんもいらっしゃるでしょうが、自分が逝く前に全て誰かに託して安心したいものです。

個人事業主である親が引退することになり、子供がその事業を引き継ぐ場合において、相続時精算課税制度を利用して、贈与税の負担を軽くする税務について例を挙げて解説しようと思います。

事業承継に相続時精算課税制度を使うってどういうこと?

親の事業をつぐにあたり、親の事業の棚卸資産、事業用固定資産、など、子供は引き継がねばなりません。

この引き継ぐ方法には、

👆売ってもらう

👆ただでもらう

方法があります。

事業用店舗・建物は賃貸する方法もあります。(親子が生計一親族の場合賃料のやりとりはなかったものとされます。)

子供にこれらの資産を買う資金的余裕のない場合にはタダでもらう方法を選ぶことになります。

タダでもらう方法を選んだ場合には、財産を譲り受けた子供には、贈与税がかかってきます。

この贈与税の負担を軽くするために利用するのが、相続時精算課税制度です。

尚、店舗やその敷地については、贈与でわざわざ名義を変える必要はないかなと思います。

父親が、子に無償で貸す(使用貸借)という方法が一番お得です。(固定資産税のやりとり程度であれば、無償で貸していることになります。)

父が亡くなった時に相続で名義を換えるのがいいでしょう。(敷地については相続税の特定事業用宅地等に該当すれば、相続税が安くなります。)

相続時精算課税制度の概要

原則として

贈与者 60歳以上の父母または祖父母

受贈者 20歳(注1)以上の子または孫

財産を贈与した場合において選択できる贈与税の制度

贈与者1人当たり2500万円までの財産が、非課税で受贈者に渡すことができます。

その贈与した財産は、贈与者の死亡時に相続税の課税価格に加算され、精算されます。

要は亡くなったときに財産を渡すのではなく生きているうちに渡しておきそれにかかる税金は亡くなったときに精算するという制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。(贈与税の基礎控除の110万円は使えなくなる)

(注1)令和4年4月1日からは18歳

<国税庁HPより>

それぞれの資産の贈与税の課税価格に算入される金額はどうなるの?

子が事業承継を受けるにあたり贈与税の課税価格に算入される金額はいくらなのでしょうか?

現預金・売掛金・貸付金等

その金額がそのまま贈与税の課税価格に算入されます。

棚卸資産

棚卸資産は扱いが少々特殊です。贈与により子に移転しても、その棚卸資産の贈与時の時価(つまり販売価格)で売り渡したとされます。ただし時価の7割掛を計上している場合には(取得価額以下の場合は取得価額になります)その金額を親の総収入金額に算入します。

親:総収入金額 棚卸資産の販売価額×0.7(仕入原価より低い場合は仕入原価となる)

子:仕入金額 上記と同額が仕入となる

又、仕入となった金額が、贈与税の課税価格に算入

事業用資産

参考👇

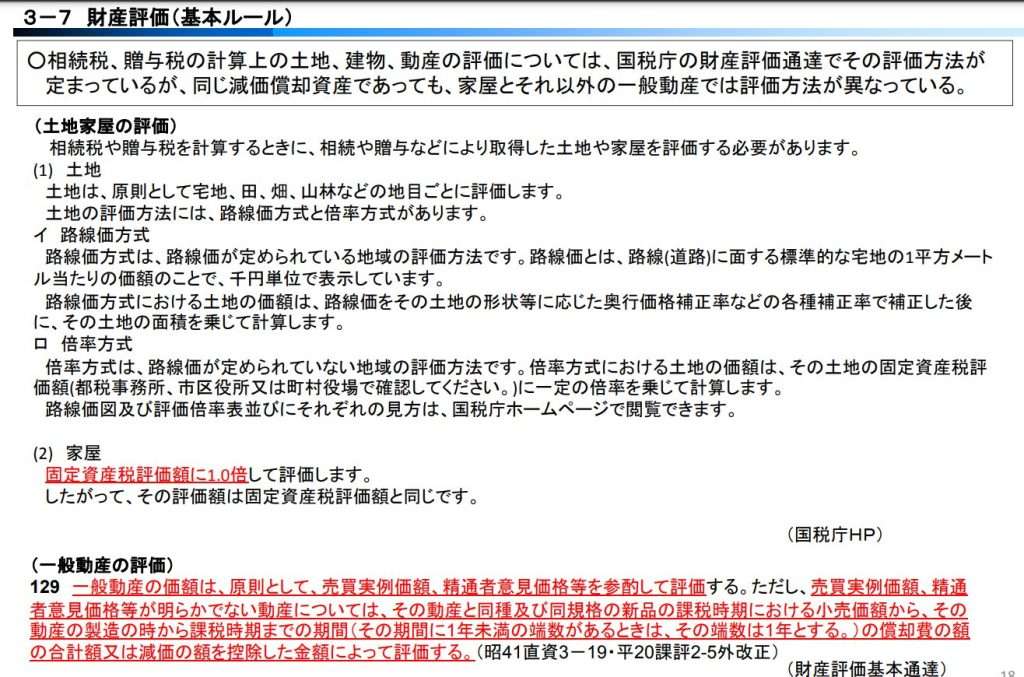

店舗:固定資産税評価格×1.0

敷地:相続税評価額(路線価方式・倍率方式など)

一般の動産:父の確定申告の決算書の減価償却費の「減価償却費の計算」の未償却残高を元に計算します。

親の事業上の債務はどうなる

債務:買掛金 借入金など

債権債務を引き継がない方法と引き継ぐ方法があります。

引き継がない場合には何も考慮する必要はありません。

引き継ぐ場合はその金額が贈与税の課税価格から控除されます。

申告書には(書面提出の場合)取得した資産のところに借入金や買掛金などと種類別に記入し金額のところの前に▲マークをつけます。(e-Taxの場合どう入力するのか不明です・・・税務署に個別に聞きましょう)

債務を引き継ぐ場合は、「負担付贈与」になり、承継する資産の中に土地や借地権などがある場合および家屋や構築物などがある場合には、その贈与の時における通常の取引価額に相当する金額で評価することになります。つまり土地、建物などは時価で評価する事になります。

なんだかややこしいので、オススメは店舗・敷地は贈与せず親から使用貸借によりつかうのがいいでしょう。

資産から債務を控除した残額が贈与税の課税価格

贈与税の課税価格が2500万円以下であれば、申告により贈与税の負担なくして、事業を譲り受けることができます。

相続時精算課税制度を利用する場合には、期限内申告が絶対です。早めに準備し、期限内に提出できるようにしましょう!!

メール相談承っております

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓