決算で当座預金がマイナスになっている(当座借越)~借入金に振替え

こんにちは!

和歌山市の女性税理士、内西です。

決算期末に当座の残高を見るとなんとマイナスになっていた!!

・・・まぁいいか。マイナスのままで

ダメです。

当座預金がマイナスである状態のことを「当座借越」といいます。

簿記では次のように仕訳をし、マイナスをゼロにする必要があります。

仕訳は?

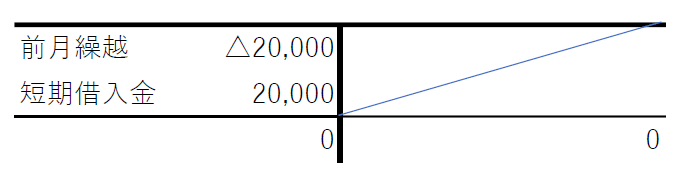

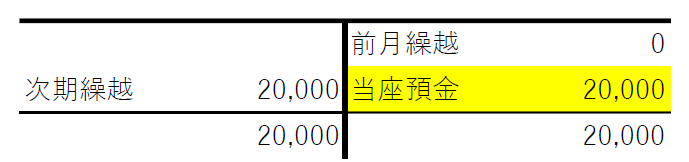

例えば、決算期に当座預金が△20,000円になっていたら

決算整理仕訳として

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 当座預金 | 20,000 | 短期借入金 | 20,000 | 当座借越として |

このように仕訳をします。

すると

当座預金

短期借入金

このように、

当座預金のマイナスが消え

負債として短期借入金が20,000円計上されます。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

当座借越がある場合

そもそも、当座預金がマイナスとはどのような状態か考えてみましょう。

預金であるにもかかわらず、マイナスになっているということは

銀行からマイナス分「借りている」という状態。

銀行からの借入金です。

因みに、当座預金残高以上に小切手を切った場合、銀行と「当座貸越契約」を結んでおかなければ、預金以上の小切手は切れません。

当座貸越契約を結んでいれば、限度額まで、銀行より自動的に借りることができます。

その借入には利息がもちろんかかってきます。

早く当座に入金しておきましょう。

最後に一言

貸借対照表の預金がマイナスの状態になっていないか確認しましょう!

マイナスになっていたからといって個人・法人とも確定申告を提出しても税金は変わりませんので税務署的にはいいのですが、金融機関等に貸借対照表の提出を求められたら、預金がマイナスになっていては格好悪いですよね。

正しいにこしたことはないです。

きっちり借入金に振り替えておきましょう!!

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

事業復活支援金の事前確認をさせていただいております。(有料)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓