NFTやFTを用いた取引を行った場合の課税関係(国税庁発表)~NFTアートに注目

こんにちは。

和歌山市の女性税理士、内西です。

ビットコインで知られている暗号資産。

暗号資産の取引には所得税等の税金が課されることはご存じの方が多いと思います。

ところで、昨今、ビットコインならぬNFTというものが登場。

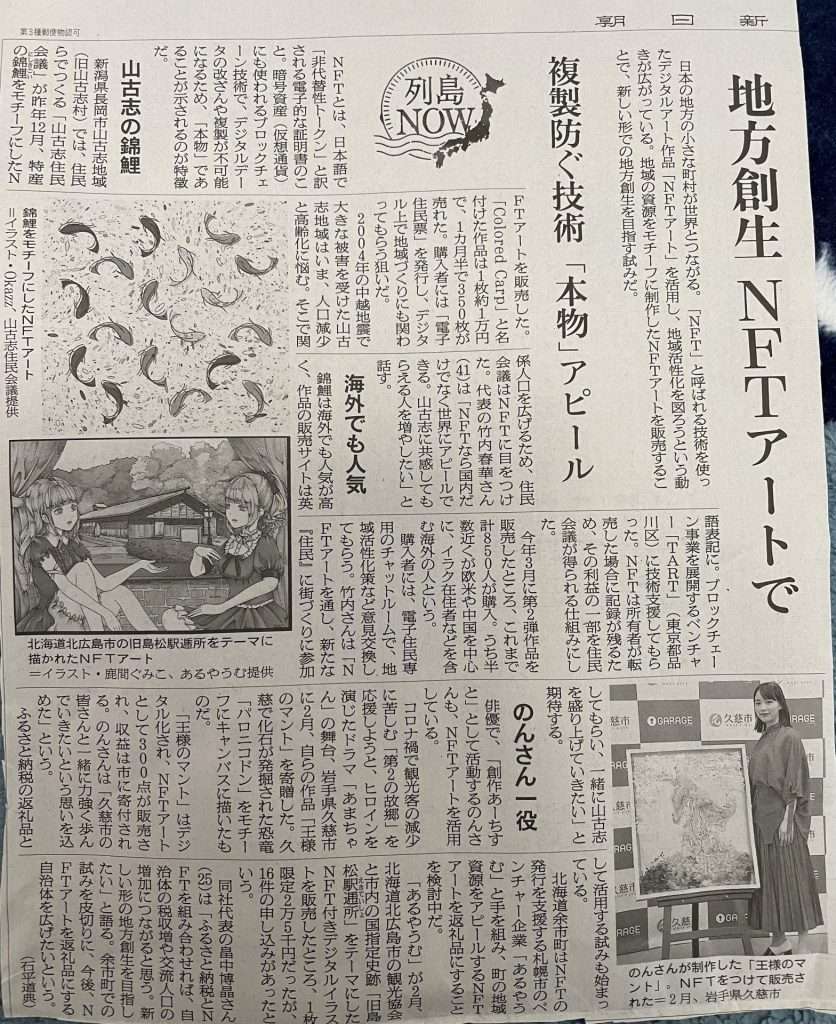

R4年4月20日の朝日新聞の記事👇

暗号資産かと思いきや、これは暗号資産ではないのです。

NFTと暗号資産の違いは?

暗号資産は代替性トークンの技術が使われている交換媒体として機能するよう設計されたデジタル資産のことです。

例えば、自分の持っている500円玉を別の人の500円玉と交換してもなんの不都合もありません。どの500円玉も500円の価値があり、500円の価値のあるものを購入することができます。

またどの500円玉も一緒で、誰のものか区別がつきません。

1BTCは他の1BTCと区別がつきません。名付けの通り同じ価値、同じ種類のものと代替可能なものです。

これに対し、NFTは非代替性トークンの技術が使われている電子的な証明書のことで、それぞれが固有のものである特殊なトークン(しるし)を有しているものです。 NFTは1つ1つが固有のものであるため、美術品や録音物、仮想現実の不動産やペットなどのデジタル資産の所有権を認証するために使用できます。

いってみればデジタル資産に埋め込まれた名札のようなものです。

NFTアートがなぜ注目を集めているか

このようにNFTは他のものと区別させることができることから、デジタル資産に紐付けし、「ホンモノ」を証明する有効な手段として、注目を集めているようです。

これまでデジタルアートなどは、手に取れる現物として存在しないことから無限に複製が可能で、デジタルの性質上どれもホンモノと区別がつかないことから、ホンモノに対する価値がなかったのですが・・・

NFTの出現によって、所有者を特定し、複製と区別することができるようになり、ホンモノに価値を持たせることが出来るようになりました。

NFTと紐付けされたデジタルアートをNFTアートと呼びます。

地方創生の一役を担うなんて、すごいですね!!

自分はにわかについて行けていませんが・・・・

NFTやFTを用いた取引を行った場合の課税関係

NFTは暗号資産ではないから、所得区分が分からない・・・

例えば、自分が制作したデジタルアートにNFTを紐付けし、プラットフォームに出品したら100万円で売れた。

こんな時、NFTは暗号資産じゃないし、何所得?と取り扱いに困ります。

国税庁が令和4年4月1日に「NFTやFTを用いた取引を行った場合の課税関係」を公表しています。

(FTは代替性トークンのことですが、ここでは暗号資産に該当しないものを指しているようです)

以下、国税庁公表の「NFTやFTを用いた取引を行った場合の課税関係」を抜粋

※ 財産的価値を有する資産と交換できないNFTやFTを用いた取引については、所得税の課税対象となりません。

(1) 役務提供などにより、NFTやFTを取得した場合

・ 役務提供の対価として、NFTやFTを取得した場合は、事業所得、給与所得または雑所得に区分されます。

・ 臨時・偶発的にNFTやFTを取得した場合は、一時所得に区分されます。

・ 上記以外の場合は、雑所得に区分されます。

(2) NFTやFTを譲渡した場合

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当する場合(その所得が譲渡したNFTやFTの値上がり益(キャピタル・ゲイン)と認められる場合)は、譲渡所得に区分されます。

(注)NFTやFTの譲渡が、営利を目的として継続的に行われている場合は、譲渡所得ではなく、雑所得または事業所得に区分されます。

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

最後に一言

今後、また新たなデジタル商品ができそうな予感。

メタバース上の土地の売買なんて、一昔前には考えられませんでした。

ゲーム上で得たコインが、ゲーム以外の場で使えるなんて、あり得ないことでした。(NFTゲーム)

現実に税制がついて行くのも大変で、課税する方もされる方も大変な時代ですね。

注:メタバース ネット上の仮想空間 アバターとして、自分自身がそこに存在できることが、テレビなどの視聴とは違う

(アバターとはネットやゲーム上に存在する自分自身の分身を表すキャラクターの名称のこと)

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

事業復活支援金の事前確認をさせていただいております。(有料)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓