インボイス制度登録事業者として会社設立の方~消費税がかかる創立費についての仕入税額控除

こんにちは。

和歌山市の女性税理士の内西です。

令和5年10月からインボイス制度が始まるのですが、

1期目から課税事業者として事業を始める法人について

創立費を支払ったとき

その創立費にかかる消費税は

仕入税額控除されるのでしょうか。

インボイス制度開始前は多くは免税事業者なので消費税は関係なかった

法人については、

設立後、その法人には1期目2期目の基準期間がないので(課税期間が1年の場合)

原則として※免税事業者であり、

消費税の仕入税額控除に関して考えることがなかったのですが。

※

資本金1千万円を超える法人や特定新規設立法人は1期目2期目の消費税の納税義務は免除されません。

詳細は国税庁HPへ

👇👇

新規開業又は法人の新規設立のとき

インボイス制度が始まり登録事業者として設立と同時に登録すると課税事業者になりますので、

一期目から消費税を支払わなければなりません。

会社設立前に設立に関して支払った「創立費」に関して、仕入税額控除ができるかどうか、

消費税の納税額に直接関係してくるので、法人を立ち上げようとする方には、非常に気になるところです。

以下、インボイス制度の登録事業者にならなければ、

1期目2期目は免税事業者である法人について考えていこうと思います。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

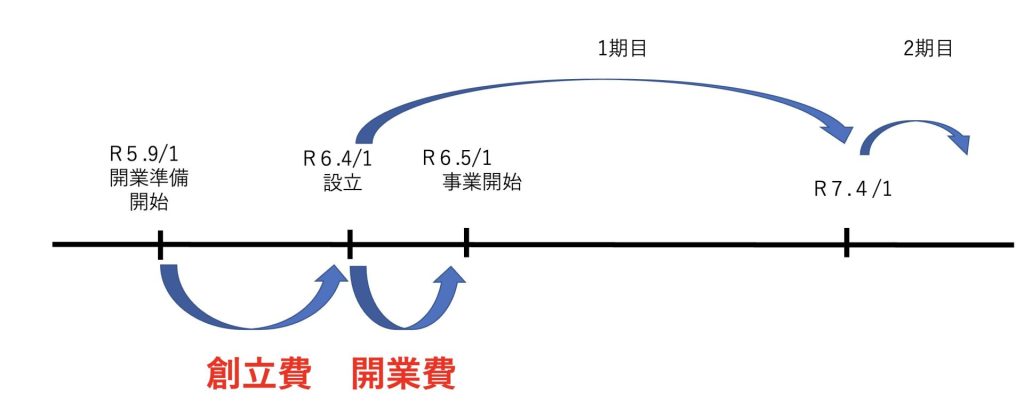

法人の創立費と開業費

法人には、創立費と開業費があります。

それぞれ決められているので見ていきましょう。

創立費

発起人に支払う報酬、設立登記のために支出する登録免許税

その他法人の設立のために支出する費用で、

当該法人の負担に帰すべきものをいう。※

(法人税施行令14条の1 一号)

※

具体例としては、定款の作成費用、創立事務所の賃借料、設立事務にかかる使用人の給料、手当等の費用などがあります。

支出の時期

会社の設立登記の日以前に支出したものになります。

開業費

開業のための広告宣伝費及び接待費その他法人の設立後事業を開始するまでの間に開業準備のため特別に支出した費用を言います。

支出の時期

上記にもあるように

設立(登記完了日)後、事業を開始するまでの間

です。

創立費を支払っている時点では法人でもなければ、課税事業者でもない

図を見ると、創立費を支払っている時点では

課税事業者ではないので、仕入税額控除が果たしてできるかどうか不安になってしまいます。

創立費の仕入税額控除

結論

設立当初から、消費税の課税事業者であるならば創立費にかかる消費税の仕入税額控除を受けることができます。

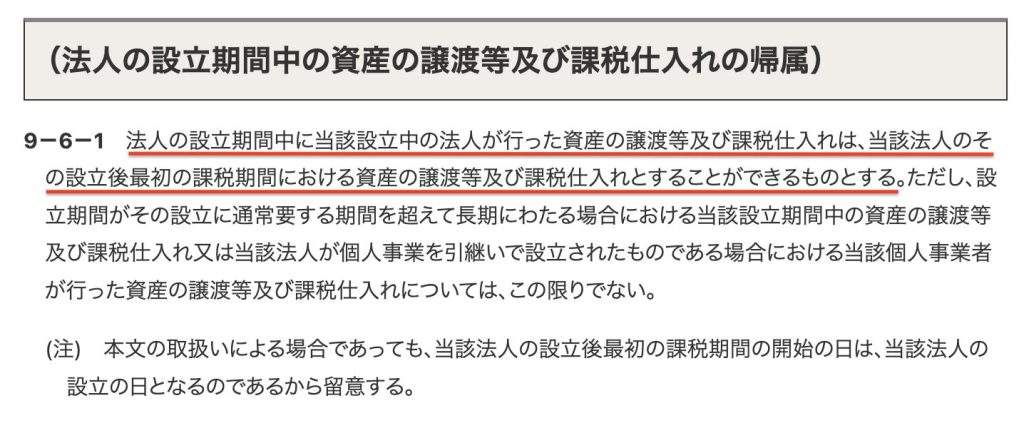

上記の消費税基本通達9−6−1には

法人の設立期間中に当該設立中の法人が行った資産の譲渡等及び課税仕入れは

👇

当該法人のその設立後最初の課税期間における資産の譲渡等及び課税仕入れとすることができるものとする

つまり創立費が、仕入税額控除の対象となると記載されています!!

注:個人事業からの法人成りの場合、あまりにも長い設立期間である場合は仕入れ税額控除不可です。

ですが、

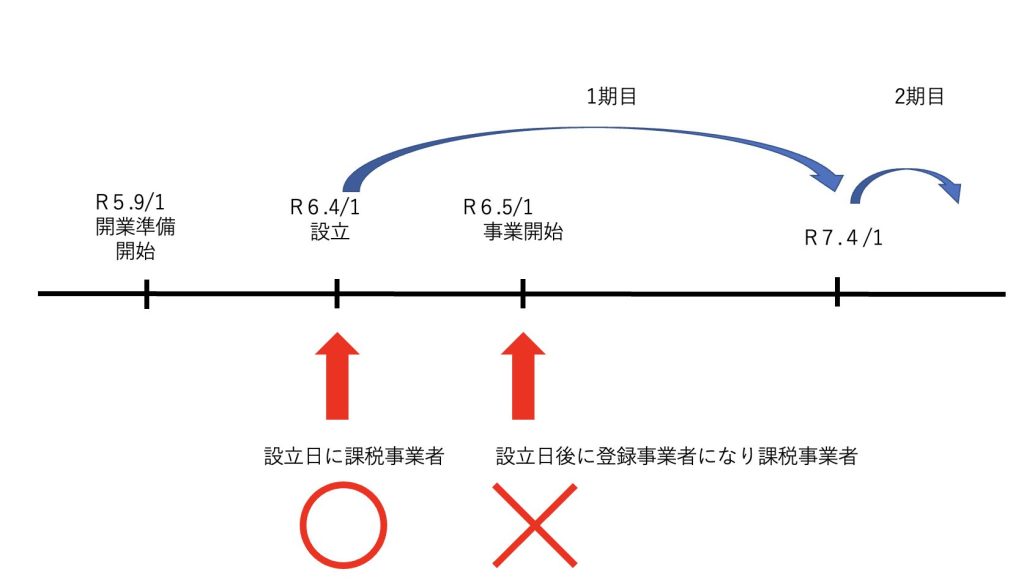

設立と同時に

消費税の課税事業者となる場合は問題ないのですが、

例えば、下図のように、

免税事業者である法人が、

登録日を設立日後、

例えば

令和6年5月1日にした場合には

設立日において課税事業者でないため

創立費の仕入税額控除ができなくなってしまいます。

創立費の仕入額控除を受けるには

設立と同時に消費税の課税事業者になっている必要があります。

何をいつまでに出せばいいのか

設立日から登録事業者となって消費税の課税事業者になろうとする法人の場合

❶事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した

登録申請書を

事業を開始した日の属する課税期間の末日までに

提出します。

❷上記の登録申請書に合わせて

課税事業者選択届出書

を提出します。

参考:国税庁消費税の仕入税額控除制度における適格請求書保存方式に関するQ &A(新設法人等の登録時期の特例)問12

設立日に課税事業者となり、その後、インボイスの登録事業者になる法人の場合

❶課税事業者選択届出書

を

事業を開始した日の属する課税期間の末日までに

提出します。

❷インボイスの登録事業者となるため

登録申請書を

提出します。

なお申請書の提出から登録通知までの期間については

e-tax提出の場合 ・・・約3週間

書面提出の場合・・・約1ヶ月半

となっているようです。

(国税庁適格請求書発行事業者公表サイトより)

まとめ

創立費に多くの消費税を支払っている場合には、

ぜひ仕入税額控除を受けたいところです。

簡易課税制度を使う場合には創立費の仕入税額控除に関しては関係がありません。

その後の消費税の納税額を考えて

本則課税を使うのか、簡易課税を使うのか

本則を使うのなら、

創立費はどうしようか・・・

といったように

順を追って考えていかないといけませんね。

ただでさえややこしい消費税が、

ますます今後複雑になります。

無駄な税金を支払わなくてもいいよう

開業前には

少し税金面においても調べておくことをお勧めします。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでわかりやすい税金の情報を配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓