医療費控除~年の途中で生計別になった親族・その親族に係る医療費控除はどうなる?

こんにちは。

和歌山市の女性税理士、内西です。

12月になり慌ただしくなって参りました。

忙しくなくてもなんとなく浮き足立つ時期です。

とはいえ12月6日、ワールドカップ対クロアチア戦が午前0時から始まっています。

・・・ただいま観戦真っ最中です。

同点で延長戦。

いい試合です!!

目が離せません!

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

還付申告が気になり始める時期

サラリーマンで、ふるさと納税にかかる寄附金控除や医療費控除を受ける方、

そろそろ、確定申告の還付申告のことを考え始める時期だと思います。

寄附金控除においては

サラリーマン等年末調整で所得税の精算が完結し確定申告の必要のない方は

「ワンストップ特例制度」を使うと確定申告の必要がありません。

しかし、「ワンストップ特例制度」を使うためには、

寄付をした自治体が5自治体以内、特例申請書を寄付をした市町村に送付が必要となるなど、

何もしなくても自動的に完結するものではありませんので注意が必要です。

「自治体マイページ」

を利用すると、

条件を満たすと、オンラインで特例申請ができるとか。

還付申告は2月16日以降でなくても年を越せばできるため、

そろそろ集計をしておいてもいいかもしれません。

国税庁の確定申告コーナーは例年翌年1月5日頃には前年分の申告が出来るようになっていることが多いですが、今年はどうでしょうか?

随時国税庁のHPでお知らせしていくと、国税庁の方はおっしゃっておりましたが。

12/5日現在国税庁HPには1月上旬公開予定とあります。

医療費控除

年の途中で生計別・生計一になった親族に係る医療費

医療費控除とは

上記を読んでも、

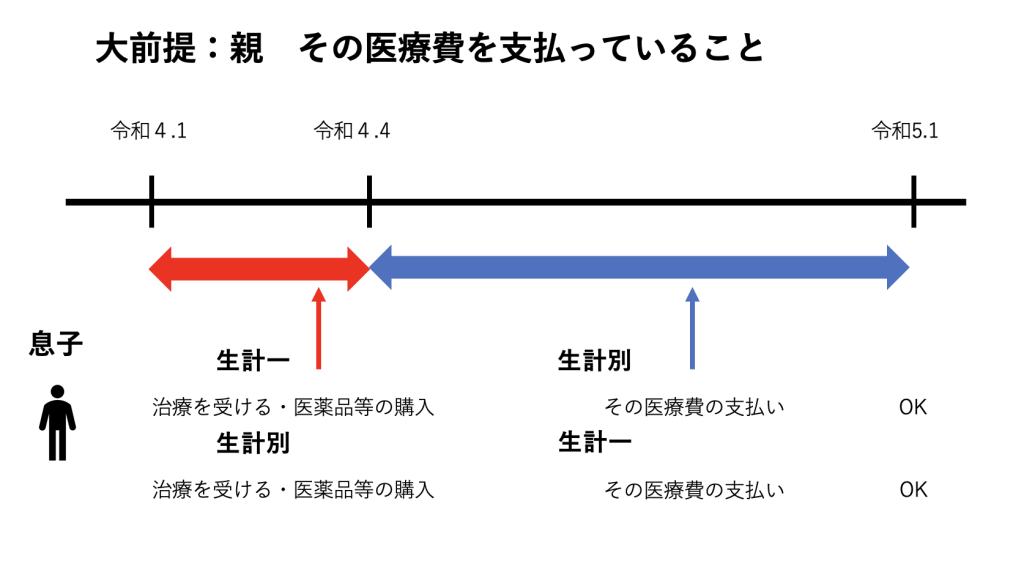

年の途中にたとえば令和4年4月に就職し、生計が別になった息子。

就職するまでの令和4年3月までに親が負担した息子の医療費は、親の令和4年分の医療費控除で控除できるのかどうか?

ということは分かりません。

これに関して、所得税の基本通達73−1には以下のように記載されています。

法第73条第1項に規定する

「自己と生計を一にする配偶者その他の親族に係る医療費」

とは、

医療費を支出すべき事由が生じた時

又は

現実に医療費を支払った時

の

現況において

居住者と生計を一にし、

かつ、

親族である者に係る医療費をいう。

つまり、

医療費を支出すべき事由が生じた時

又は

現実に医療費を支払った時

の

現況において判断

とのことなので、

医療費を支出すべき事由が生じた時

か

現実に医療費を支払った時

のどちらか片方が

生計一のときであれば

医療費控除の適用があるという事です。

就職をし、生計が別になる前の息子にかかる医療費で親が負担したものは

令和4年分の確定申告において医療費控除の適用を受ける事ができます。

治療を受けたのが生計が別になる前であれば、支払いが4月になったとしても

そのお金を親が負担しているのであれば、

親の医療費控除を適用できます。

逆に

生計が別だったけれども、年の途中で生計一になった場合でも、

生計別の期間に治療を受け、

生計一の期間に親が支払った

などの場合でも

医療費控除の適用があります。

おまけ

医療費控除となるには、その年中に支払っていなければいけません。

クレジット払いはどうなるのでしょうか?

クレジット払いの場合は、

引き落としがたとえ来年になったとしても、

クレジット会社が立替えて病院側に支払っているので、

クレジットで払った年の医療費控除になります。

現金払いで持ち合わせがなくて、

例えば12月28日に10万円の医療費を窓口で請求され

3万円とりあえず払い、

来年1月6日に残額の7万円を支払った場合

今年の医療費控除は3万円になります。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓