2割特例をつかう事業者〜売掛入金時控除された振込手数料は売上値引として消費税から控除できる

こんにちは。

和歌山市の女性税理士、内西まきです。

インボイス制度が始まり、

これまで消費税の申告をしたことがない事業者が多いと思われます。

インボイス制度の登録事業者になったことで、

消費税の納税義務になった方は、

2割特例が使えます。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

2割特例の内容・適用できない場合の詳細こちら

👇👇

インボイスの登録事業者になり消費税の納税義務が生じた事業者が使える2割特例の注意点〜個人の場合

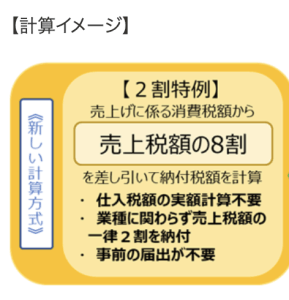

2割特例とは

課税期間の課税売上高に含まれる消費税額の2割を消費税の納税額にするというものです。

国税庁のHPでは以下👇👇

正式には、

売上に含まれる消費税(売上税額)から

売上税額の80%を控除して計算する。

というものですが、

回りくどいので、

分かりやすいように呼び名は2割特例、

その言葉通り、

売上税額の20%を納付するというものです。

少しでも納税負担を軽く:売上入金時に相殺された振込手数料

計算は、

売上にかかる消費税額を出し、

その額に20%を乗じるだけなのですが、

こうして計算した納税額

ほんの少しですが、

負担を軽くすることができます。

売掛金の入金があるときに、

控除された振込手数料がある場合には、

その振込手数料の消費税の20%分

納税額から控除してくれます。

売上値引や割引、

販売奨励金を支払った場合と同じで、

売上にかかる対価の返還等

として、

売上にかかる消費税額から、

控除することができます。

課税期間中550万円の売掛合計に対し計11,000円の手数料が控除されていた場合

●売上から振込手数料の総額を控除

550万円-11000円=5489000円

●納税額

5489000✖️10/110✖️20%=99800円

振込手数料がなければ10万円納付になっていました。

200円ですが、

少しオトクになります。

※正しくは納税額は99700円になります

この計算方法ではどう考えても、99,800円なのですが、

正式に細かく計算すると、

端数処理の関係上

99700円となります。

正式な計算方法は、

大変ややこしいです。

国税庁の確定申告コーナーで、

個人の方の消費税の確定申告書が作成できますので、

詳しい計算方法を理解する必要はないかと思います。

是非、国税庁の確定申告コーナーを利用しましょう。

正式な方法で計算してみる(理解する必要はないかと思います)

消費税の10%の内訳は

国税 7.8%

地方税 2.2%

合計 10%

なのですが、

このうち、まず7.8%の国税分から消費税を計算するのです。

売上のうちの国税分消費税は

550万円✖️7.8/110=39万円

売上値引きのうちの国税分消費税は

11000✖️7.8/110=780円

●売上税額(国税分)

39万円

●売上税額から控除する仕入税額控除額

◉(39万円▲780円)✖️80%=311376円・・・控除対象仕入税額

◉11000円✖️80%✖️7.8/110=780円・・・売上にかかる対価の返還等の税額

311376円+780円=312156円

国税分の納税額

39万円▲312156円=77844円 77800円(百円未満切り捨て)・・・国税

地方税分の納税額

次にこの税額に2.2/7.8を乗じて地方税を計算します。

77800円✖️2.2/7.8=21943円 21900円(百円未満切り捨て)・・・地方税

納税額

(国税)77800+(地方税)21900=99700円

ちょっと得した気分

知らなくて激怒するほどのものではありませんが、

ひそかに喜べる

その程度の知識ですが、

気が向く方は、

期中、天引きされた振込手数料分をつけておきましょう。

尚、令和5年は、令和5年10月1日から課税事業者になりますので、

天引きされた振込手数料も、

令和5年10月1日以後に生じた売上の入金の際、

天引きされた振込手数料部分に限ります。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓