国税庁の確定申告コーナーで消費税2割特例を使って申告書を作成してみる

こんにちは。

和歌山市の女性税理士、内西です。

令和5年の確定申告が国税庁のHPで出来るようになったので、

2割特例を使って申告書を作成してみようと思います。

初めて消費税の申告をされる方、是非参考にしてみて下さい。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

解説の前提となる事業者

・令和5年10月1日からインボイス制度に登録し、課税事業者になった(コンサルティング業)

・令和5年の申告は2割特例を使う

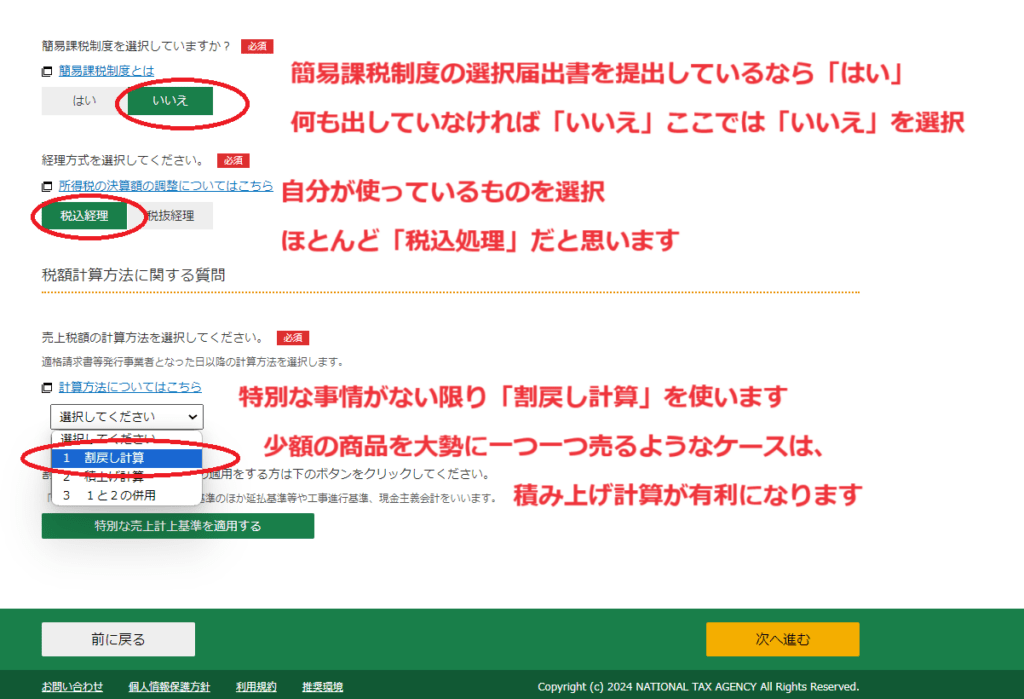

・簡易課税制度の選択をしていない

・消費税の経理処理は税込処理を使っている

・売上にかかる消費税は割り戻し計算を使う

・全て10%売上 (旧8%売上 軽減税率の8%売上 非課税売上等なし)

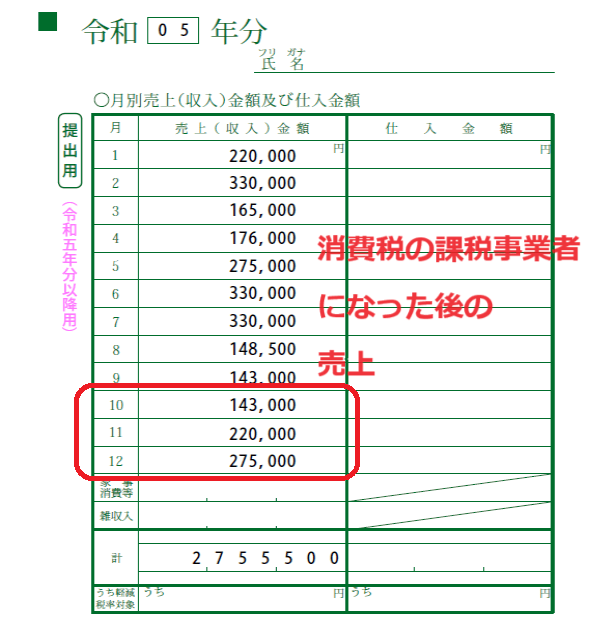

・令和5年1月~12月売上は以下と仮定 👇👇

(消費税が関係するのは10月から12月の売上!!)

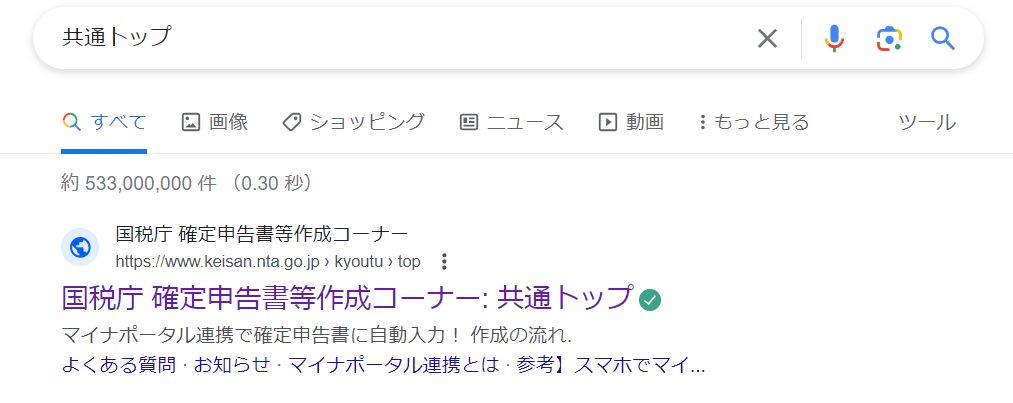

「共通トップ」で検索

国税庁の確定申告コーナーを探すとき

「共通トップ」で検索するとすぐに出てきます。

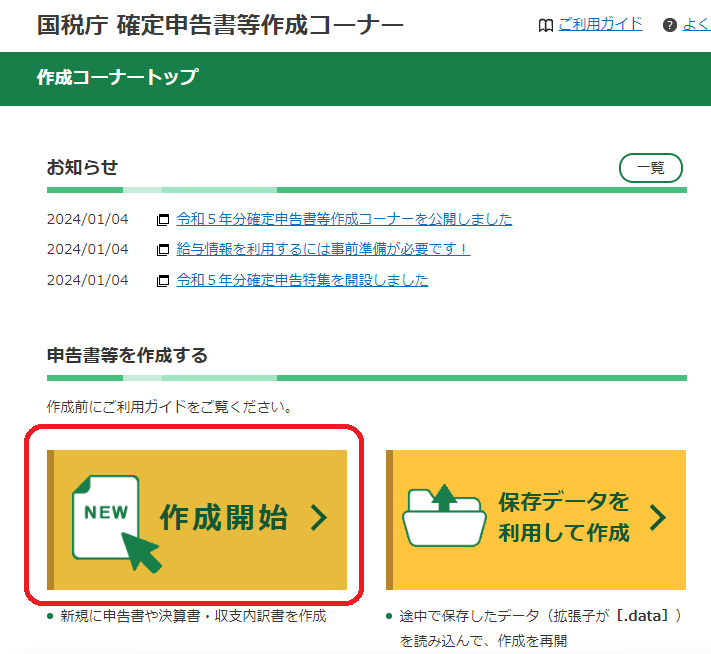

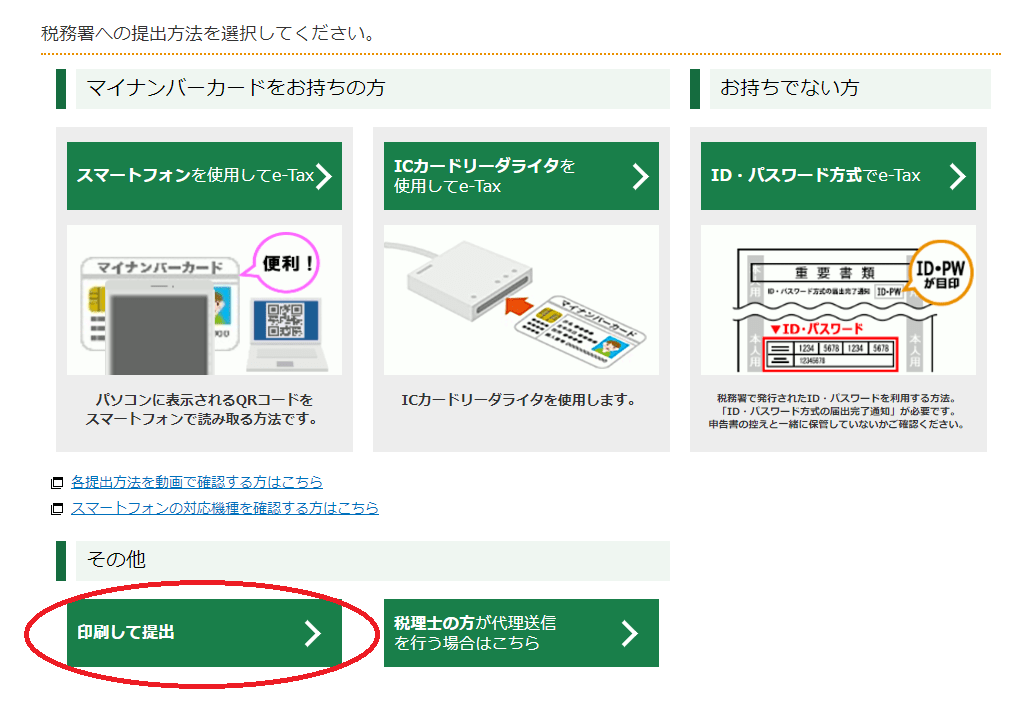

確定申告コーナーのトップページより「作成開始」クリック

次では「印刷して提出」を選択

電子申告する方はそれぞれ当てはまるものを選択して下さい。

次にパソコン等の事前準備確認の画面になります。

設定が終わっていたら、「利用規約に同意して次へ」クリック

次の画面

次のポップアップ

さらっと読んで「閉じる」クリック

「次に進む」クリック

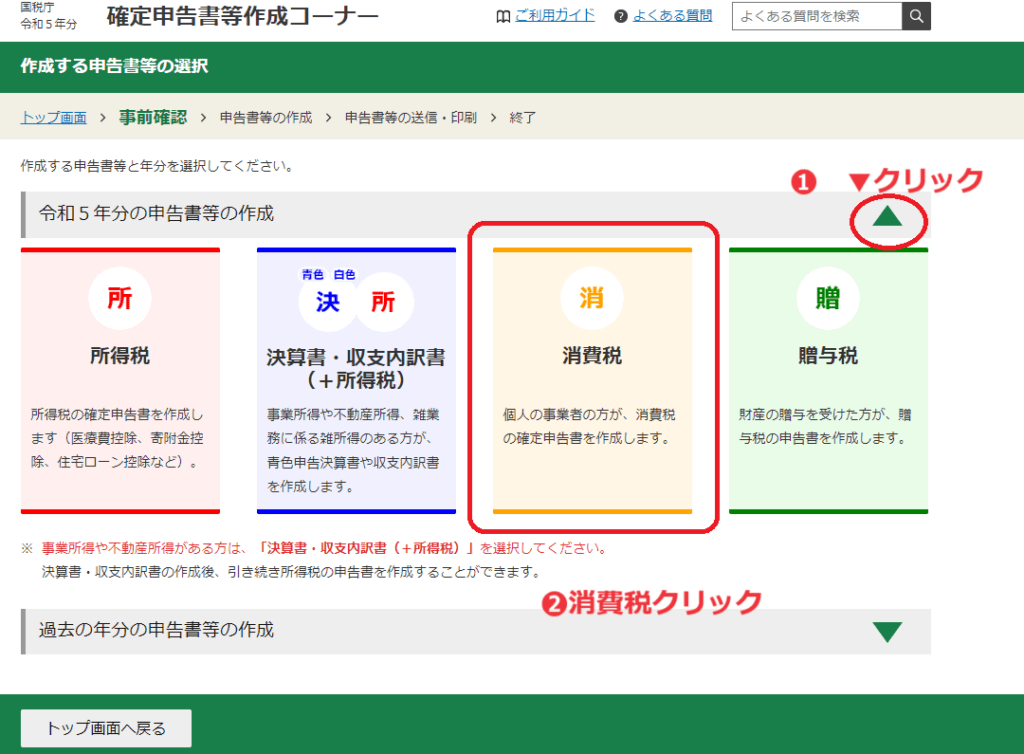

次の画面

上から順に選んでいきます。

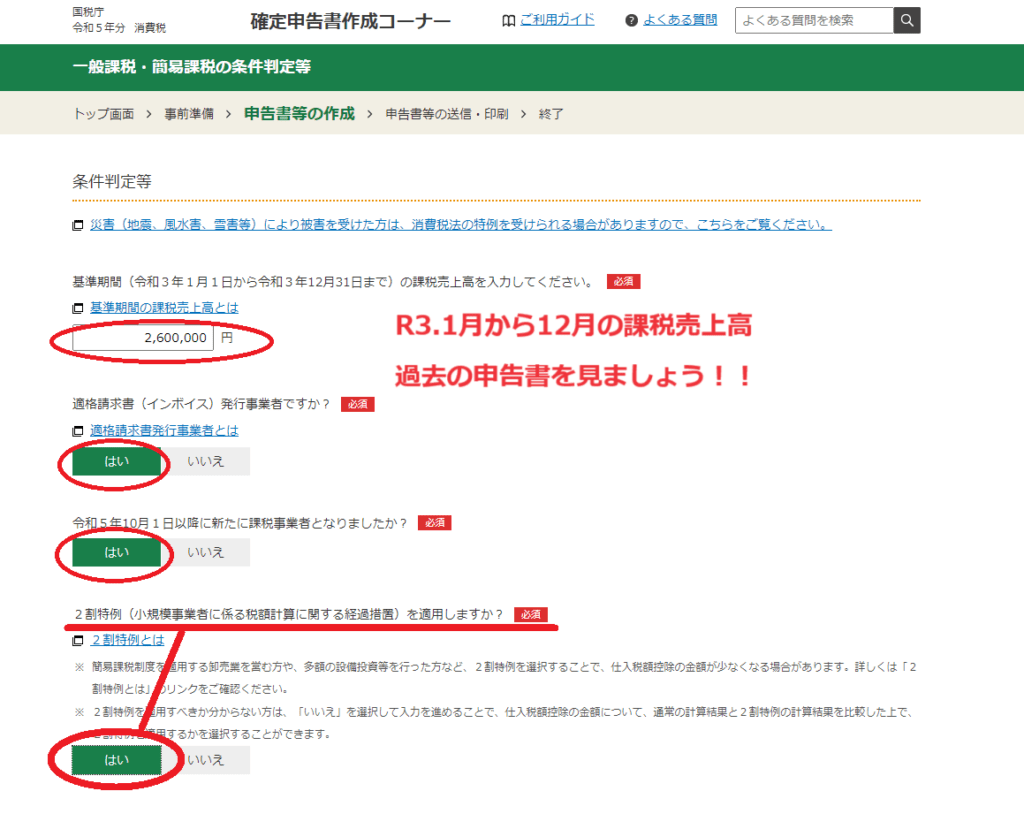

一般課税・簡易課税の条件等選択

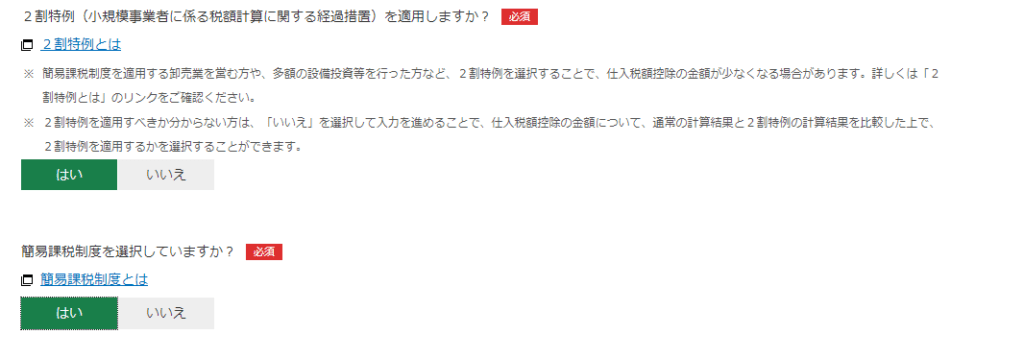

2割特例を適用しますか?のところ

しっかり「はい」を選びましょう!!

最後、「特別な売上計上基準を適用する」は、「割賦基準」「工事進行基準」等を使う場合クリックします。

今回関係ないので何もせず「次へ進む」クリック。

すると次の画面

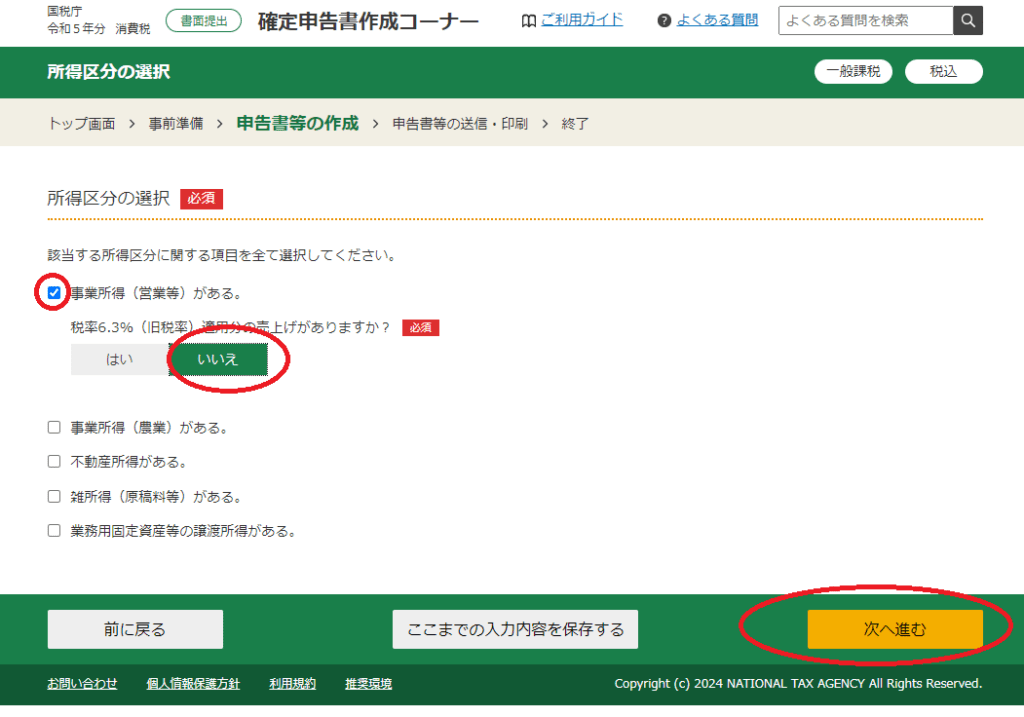

業種と旧8%売上がないか答えます

因みに旧8%売上がある場合はこのコーナーで申告書の作成はできません。

「はい」を選ぶと以下のコトバが・・・

今回ないので、作成できます。

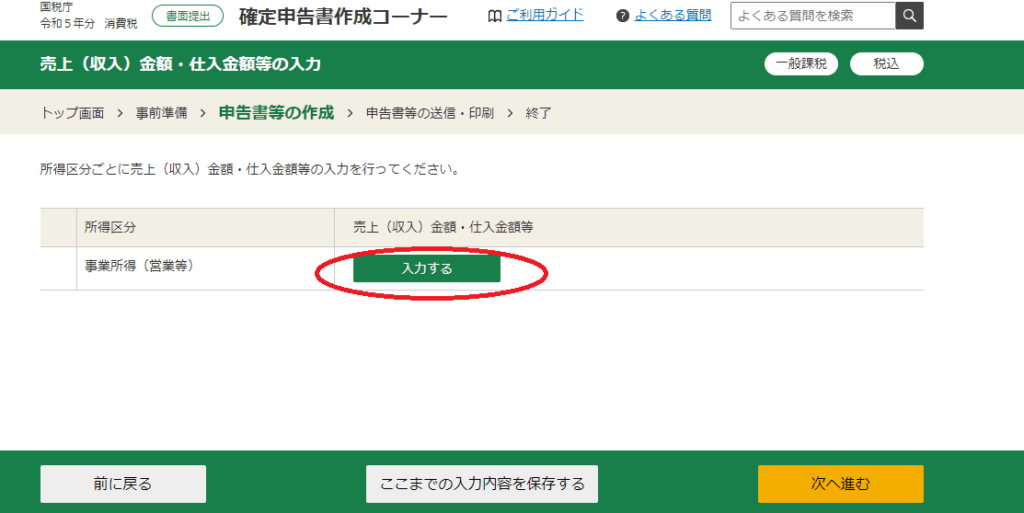

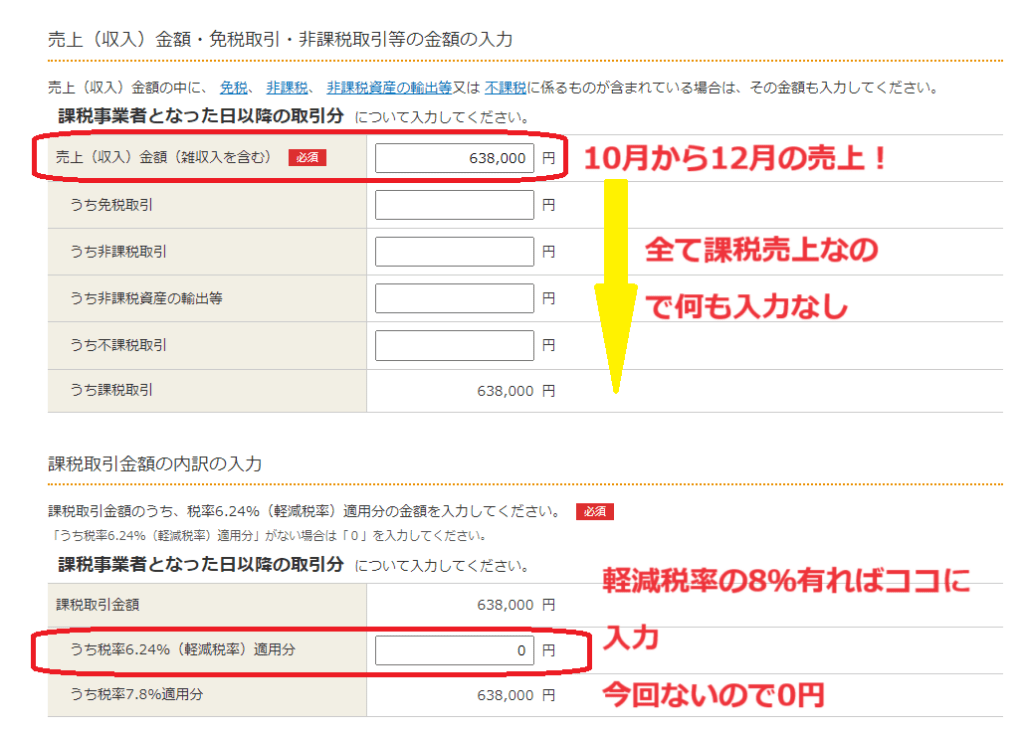

売上高の入力

以下の画面「入力する」クリック。

黒の太字で何度も「課税事業者となった日以降の取引分」と記載されています。

全くもってその通りです。

必ず10月以降12月迄の売上3ヶ月分のみを合計し入力しましょう!

1年間すべての売上をいれないようにして下さい!

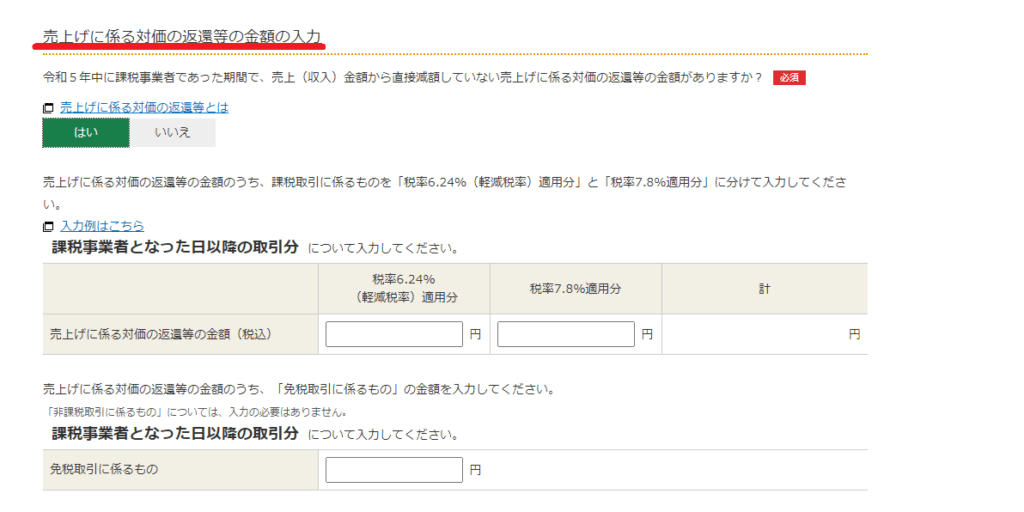

次に「売上に係る対価の返還等の金額の入力」とありますが、

なんなのでしょうか?

売上に係る対価の返還等とは

国税庁の解説は

売上にかかる対価の返還等とは

商品を販売した事業者がその取引を行った後に、売上値引きをしたり、売上割戻金や販売奨励金を支払ったり、売り上げた商品について返品を受けたこと等により売掛金の減額等を行うこと。(国税庁HP)

値引きや返品、販売奨励金がこれにあたります。

国税庁には以下のようにずらっと記載されています。

売上にかかる対価の返還等

(1) 返品

(2) 値引き

(3) 事業者がその直接の取引先に支払う割戻し

この他、間接の取引先(商品等の卸売業者、製造業者等)に支払う飛越しリベート等とされるもの

(4) 海上運送事業を営む事業者が支払う船舶の早出料

(5) 販売奨励金等のうち、事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先に対して金銭で支払うもの

(6) 協同組合等が組合員等に支払う事業分量配当金のうち、課税資産の譲渡等の分量等に応じた部分

(7) 課税資産の譲渡等に係る対価をその支払期日より前に支払を受けたこと等を基因として支払われる売上割引

ただし、輸出取引など消費税が免除される取引に基因して支払われるものを除きます。

対象にならないもの

(1) 免税事業者であった課税期間における課税資産の譲渡等につき、課税事業者となった後の課税期間において行ったもの

(2) 課税事業者であった課税期間における課税資産の譲渡等につき、事業を廃止し、または免税事業者となった後の課税期間において行ったもの

売上に係る対価の返還等の金額の調整

課税標準額に対する消費税額から売上げに係る対価の返還等に係る消費税額を控除します。

具体的に説明してみる

例えば1,100円で10個売ったが1個返品があった場合を考えてみましょう。

1,100円を10個売ったので11,000円売上があがります。

この売上に係る消費税は1,000円です。

| 売掛金 | 11,000円 | 売上 | 11,000円 |

そして1個1,100円返品されました。

この返品に係る消費税は100円です。

| 売上返品 | 1,100円 | 売掛金 | 1,100円 |

調整は

「売上にかかる消費税額」から、「返品に係る消費税額」を控除するので

1,000円△100円=900円

この

100円

をココで入力するということですね!!

入力するとその分納税額が少なくなることは間違いありません!

必死に対価の返還等がなかったかどうか調べてみましょう!

売掛金入金時に差し引かれた振込手数料は対価の返還等にあたる

インボイス制度が始まり

「振込手数料は貴社にてご負担下さいますようお願い申し上げます。」

といった請求書を見かけるようになりました。

ですので、差し引きされずに入金されているかもしれませんが、

もし、売上入金時に振込手数料が差し引かれているのであれば、

ぜひ、ここにその金額の合計額を入力しておきましょう!

免税事業者の時の売上にかかる対価の返還等は入れないこと

返品、振込手数料、販売奨励金、全て合計するわけではありません。

課税事業者になった10月から12月分の売上にかかるもののみ合計します。

例えば、

9月に売り上げた143,000円が

10月11日に440円差し引かれて入金されていたとしても、

この440円は、免税事業者だった頃の売上にかかるものなので、

「売上に係る対価の返還等」には含めてはいけません。

また

12月に売り上げた275,000円が

翌年1月12日に440円差し引かれて入金された。

この場合はどうなるでしょう?

この440円は、課税事業者の時の売上に係るものなので、

「売上に係る対価の返還等」に含まれますが、

実際に控除された期で調整することになります。

よって、今年はこの440円を含めずに、

来年この440円を含めて調整します。

よって

課税事業者の時の売上に係るもの

で

実際返品や値引きがあったとき

に

売上に係る対価の返還等として調整します。

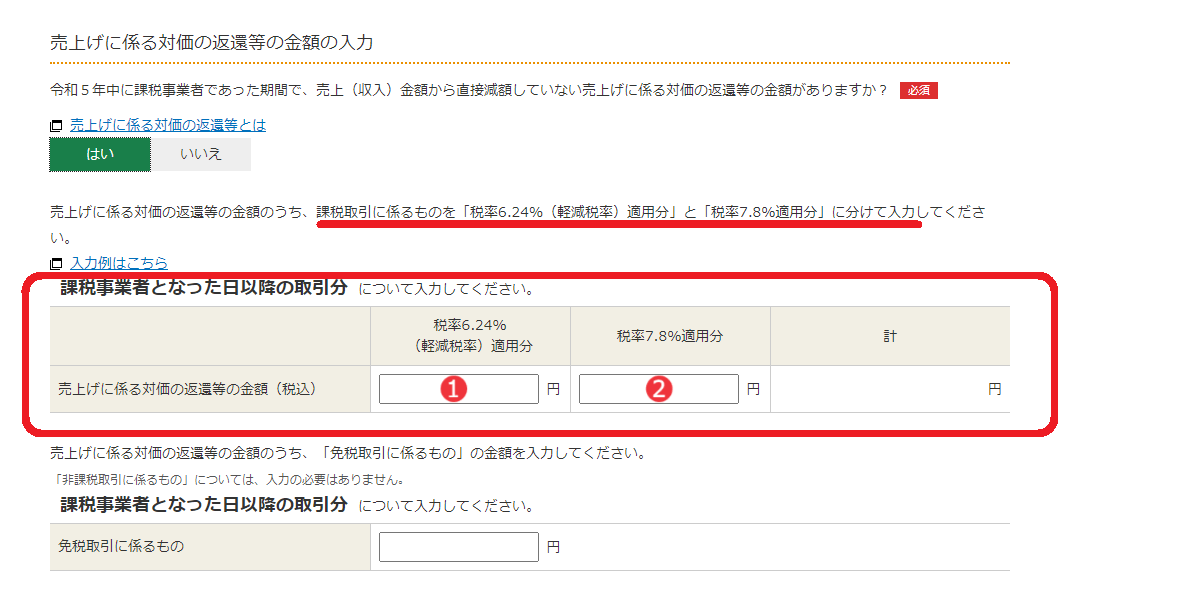

対価の返還等 軽減売上と10%売上 どちらに入力するのか

❶軽減税率売上に係るものと❷10%売上に係るものに分かれています。

❶には軽減税率売上の値引き返品した額を

❷には10%売上の値引き返品した額をそれぞれ合計して入力します。

振込手数料440円の値引きが例えばミカンの売り上げだったとしたら、これは❶に振り分けます。

440円は10%の消費税がかっていますが、軽減8%売上に係るもののため❶になります。

「免税取引に係るもの」について

この免税は

「免税事業者」の免税ではなく、

「輸出免税」の免税です。

輸出をしていなければ無視して下さい。

(簡易課税を選択しているとこちらは出てきません。)

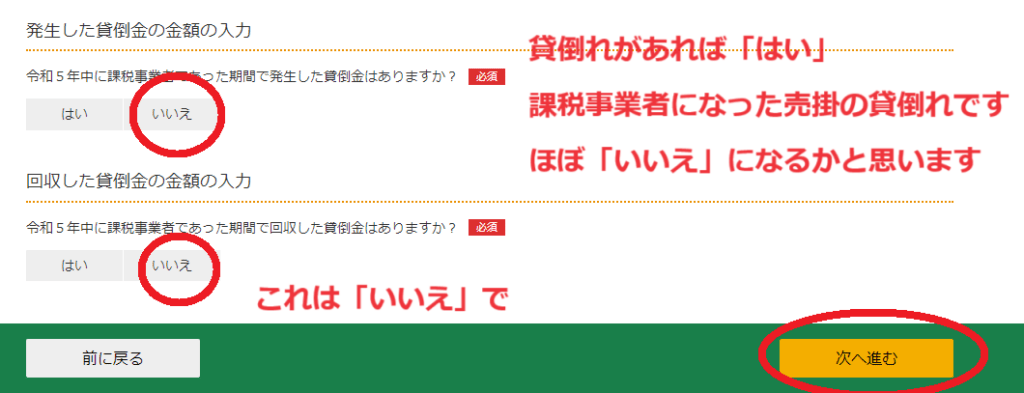

発生した貸倒金の金額の入力

次の画面、「次へ進む」

次へ進むと以下の画面

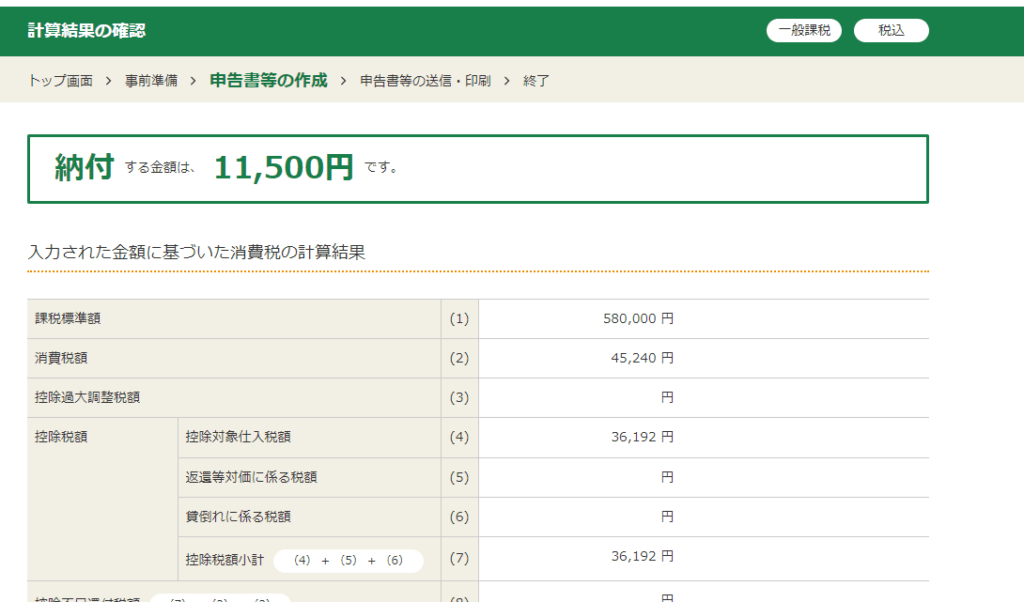

納税額が出ました!!

11,500円です!

ほっとしたところで、

先ほどから気になっていましたが、

緑の帯状の上の部分注目。

「一般課税」とあります。

納税額を見ると2割特例で計算できているようですが、

果たして本当に2割特例が使えているかどうか不安になってきました。

この後、納税方法や、住所、氏名、マイナンバー、税務署名など入力し、帳票印刷ができます。

こちらの帳票を税務署に提出です。

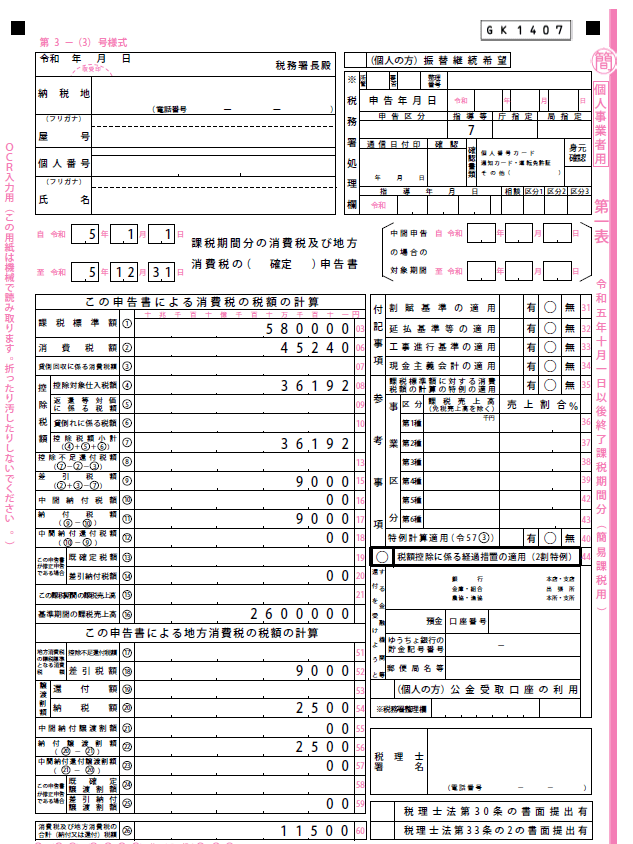

今回の帳票こちら

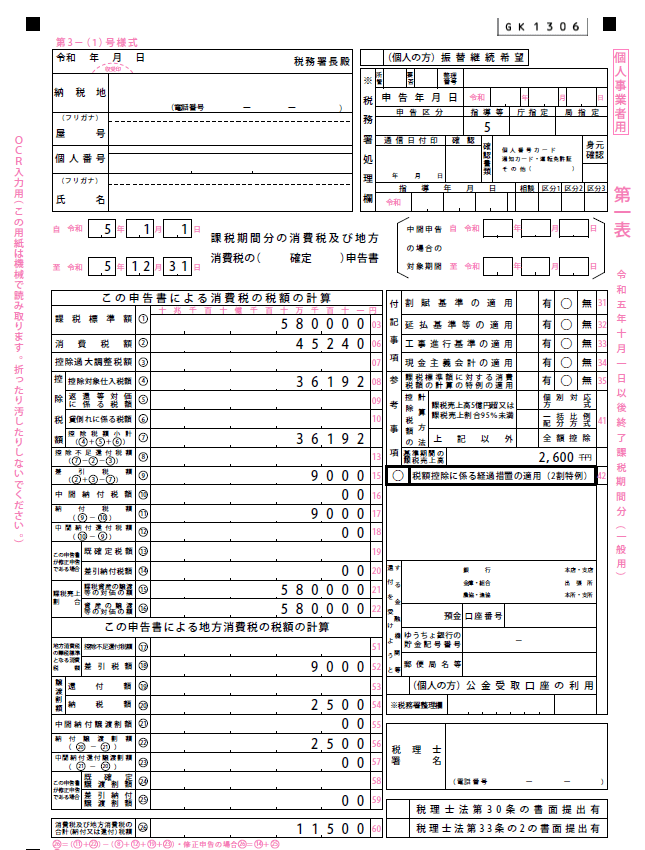

この帳票から、

2割特例が使えているかどうか見てみます。

帳票の真ん中の2割特例の左に丸がついているかどうかで分かります。

ついています!!

無事作成できました!

簡易課税選択届出書を提出している場合で2割特例を使うと帳票は?

ここで簡易課税を選び、以後、数字を同じように入力します。

すると帳票こちら

納税額は同じですが、

帳票が違います。右側にピンクの線が入っていて、簡易課税の簡のマークがあります。

一般課税か簡易課税かを選ぶところ、納税額は変わりませんが、

帳票の種類が違ってくるので、

きちんと選びましょう!!

簡単なようでいて複雑

所得税の申告の入力の数に比べると圧倒的に少なく簡単です。

ですが、知らない言葉が出てきたりと、ささっとできないところもあるでしょう。

また電子申告に苦手意識を持っておられる方は、

印刷して紙で提出してもいいでしょう。

所得税の青色申告65万円控除のように、納める税金に変化はありません。

※青色65万円特別控除は貸借対照表の添付と電子申告にて提出することが要件になっています。

満たさなければ55万円控除になります。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております。

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓