インボイス制度~少額特例の対象外:基準期間の課税売上高1億円を超える事業者は大変

こんにちは。

和歌山市の女性税理士、内西です。

今年に入り、例年になく大雪が降ったりとても寒い冬となっていましたが、

ようやく日が長くなり、夕方5時でも明るく、朝の冷え込みが和らぎもう春はすぐそこです。

外出すると梅の花や桃の花が咲いているのを見かけます。

なんだか明るい気持ちになります。

さて、個人の確定申告真っ最中ですが、10月から始まるインボイス制度も気になります。

今回は基準期間の課税売上高が1億円を超える事業者について考えてみたいと思います。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

基準期間の課税売上高1億円を超える事業者は大変

インボイス制度は、

免税事業者でもインボイス(請求書・領収書)を発行するためには課税事業者にならなければなりません。

インボイス制度が始まり登録事業者になると新たに消費税の負担を強いられる免税事業者。

一番大変なのかもしれませんが、

もともと消費税の納税義務者でも

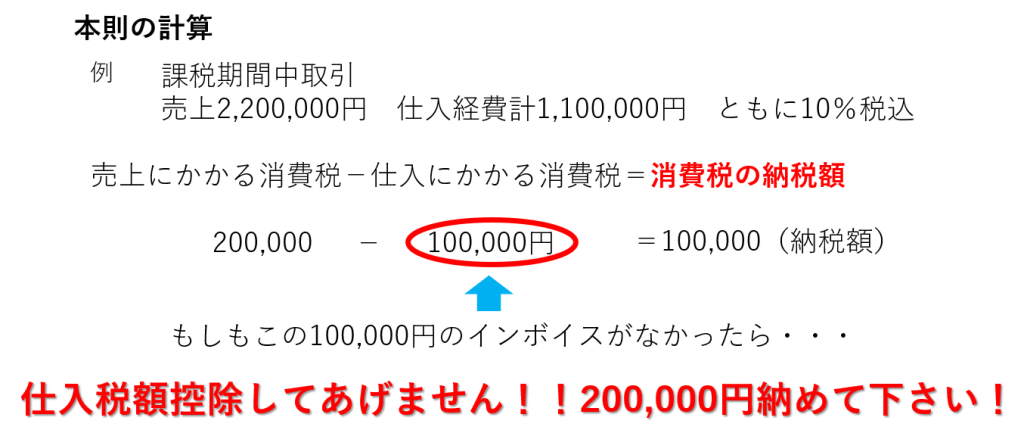

消費税の計算を本則の方法

にて計算している事業者は、

インボイスが始まった後、仕入に関して、インボイス(領収書・請求書)を保存していないと、

その保存のない仕入や経費については仕入税額控除を受けることができなくなります。

これがインボイス制度です。

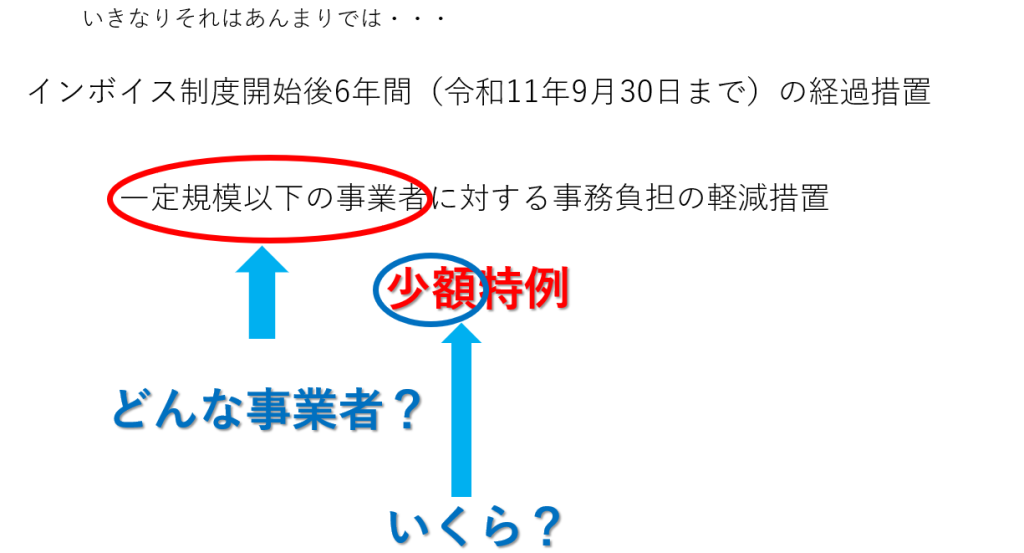

ですが、小規模な事業者にとっては事務負担が重くなることに考慮し、

経過措置があります!

経過措置:一定規模以下の事業者に対する事務負担の軽減措置「少額特例」

どんな事業者?

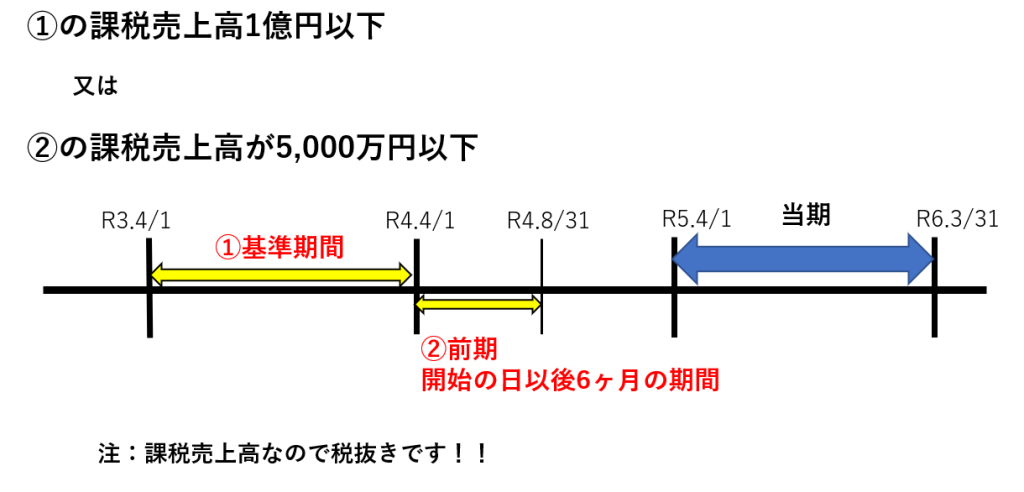

基準期間の課税売上高が1億円以下

又は

前年(前事業年度)の開始の日以後6ヶ月間の課税売上高が5,000万円以下

である事業者

例:当期 令和5年4月1日~令和6年3月31日 である法人の場合

①に該当しなくても②に該当すれば特例適用ありです!

いくら?

税込み

1万円未満

です。

どんな特例

税込1万円未満の請求書、領収書であれば、インボイスがなくても

帳簿の記載のみで仕入税額控除できる

という特例です。

ですので、

例えば

税込1万円未満の

飲み屋の領収書に登録番号の記載がなくても、

会計ソフトに交際費等で入力すれば、

これまで通り仕入税額控除ができます。

税込1万円未満の

カード払いで消耗品を購入した時の領収書を紛失していても、

カード会社の購入明細があれば、

それを元に、会計ソフトに入力すれば、

これまで通り仕入税額控除ができます。

1万円未満の取引は、会計ソフトに入力しさえすれば、

これまで通り仕入税額控除ができるのです。

令和11年9月30日までの期間限定

令和11年10月1日からはこの少額特例はなくなります。

いずれは、インボイスの保存に対応していかなければならなくなります。

適用のない事業者は大変

基準期間の課税売上高1億円超

かつ

前年(前事業年度)の6ヶ月間の課税売上高5,000万円超の事業者

適用外

1万円未満の小さな経費についてもレシート等、

仕入税額控除を受けるためには

紛失しないように保存する必要があります。

カード決済で支払った少額な経費についても、

レシート、領収書がなければ、仕入税額控除ができないということになります。

これまでは、3万円未満の少額な取引については、

帳簿の保存のみで仕入税額控除が認められていました。

👇

当事務所ブログ参照

3万円未満のレシート紛失の場合 帳簿の記載のみで足りる 消費税 仕入税額控除の要件と保存書類

インボイス開始後

少額特例を使える事業者については1万円未満の取引については一定の帳簿の記載があれば

インボイスがなくても

仕入税額控除できます。

対し、適用できない事業者については

一部の例外を除き、少額取引であっても

仕入税額控除を受けるのであれば、インボイスが必要になるのです。

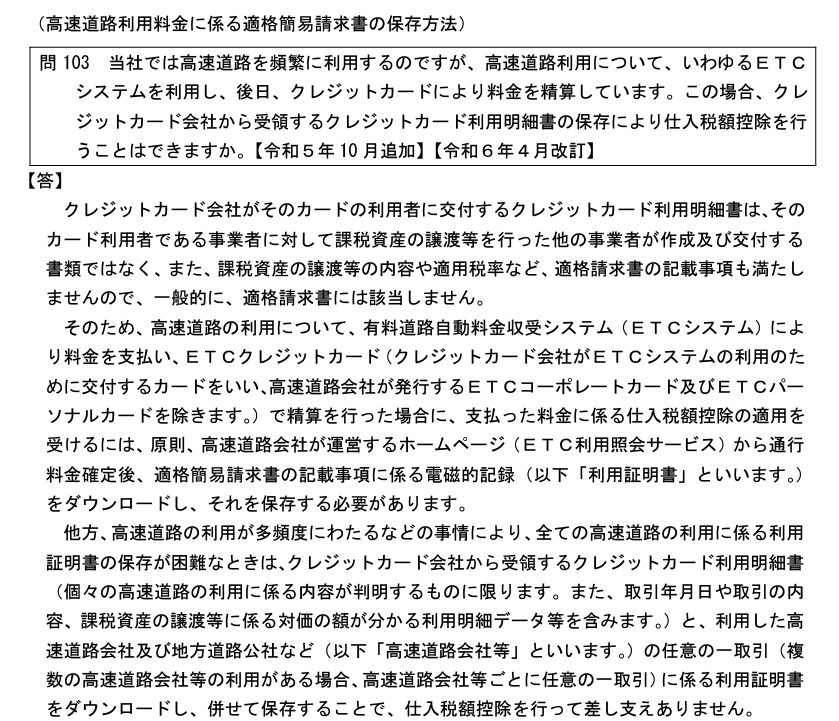

ETCスルーカードを利用しクレジットカード決済する高速代は?

そもそもレシートが出ないじゃないか!!

もしかして、こちらインボイスなく帳簿のみでもOKなのでは?

思い、わずかな期待を抱き、国税庁に問い合わせてみると

『「高速道路会社(NEXCO西日本)」においてWEB上の利用照会サービスから電子のインボイスが発行可能』

とのこと。

そちらからご自分でダウンロード頂き保存して頂くことになります。と・・・

参考までにサイトをのせておきます。インボイス制度開始までには対応するとのことです。

NEXCO西日本適格請求書等保存方式(インボイス制度)開始に伴う高速道路のご利用について

ETCに関し、R5年9月15日付インボイス制度に係る「お問合せの多いご質問」にて柔軟な対応が公表されている

以下は

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和6年4月改訂)

問103です。

このように、

ETCコーポレートカードやETCパーソナルカードではなく、

ETCクレジットカード(ETCスルーカード)を利用した場合は、

カード会社からの利用明細書では、発行元が高速道路会社等ではないことから、

インボイスに該当しません。

ですので、消費税の仕入税額控除を受けるためには、

ETC利用照会サービスから、インボイスである利用証明書をダウンロードしなければなりません。

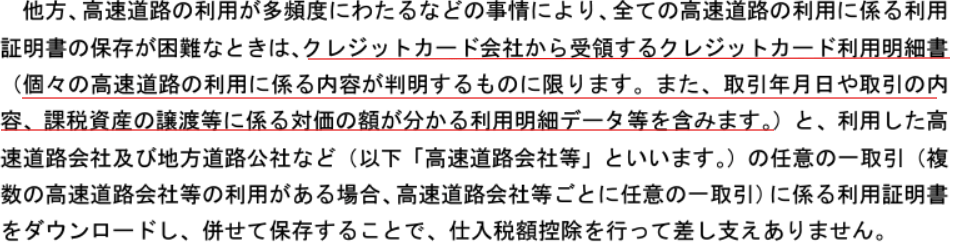

ですが、この問103の回答にあるように、

高速道路の利用が多頻度にわたるなどの事情により、

全ての高速道路の利用証明書の保存が困難な場合、

利用照会サービスを利用して、一取引だけダウンロードすれば、

その後のダウンロードは不要、

となっています!

利用照会サービスに登録したIDごとに、

1取引だけダウンロードすれば、その後は、ダウンロードなしで仕入税額控除ができます。

ただし、注意があります。

クレジットカードの明細に、

たとえば、1ヶ月分をまとめて合計額しか記載されていないような場合には、

当てはまらないのです。

この場合は、逐一利用照会サービスをダウンロードするか、

まとめているETC利用の1ヶ月の合計額の内訳をカード会社に発行してもらう必要がありますね。

・・・合計額の明細を発行してもらう方が、手間がなさそうです。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓