会社が支払う役員退職金の適正額について・税務署に否認されないために注意するポイント!

こんにちは。

和歌山市の女性税理士、内西です。

さて、今回は会社が役員に支払う退職金について書こうと思います。

退職金について注意すべきポイントは2つです。

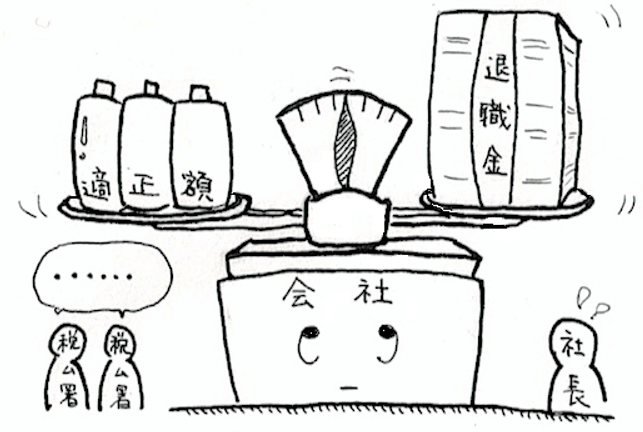

❶その退職給与が過大でないか

→ 過大と認められる部分については会社の経費に算入できません

❷その退職給与の経費に算入する時期

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

❶その退職給与が過大でないか

その退職金がその役員にとって過大でないか(相当であるかどうか)は以下の状況を総合的に勘案して考えることとされています。

・その役員の法人の業務に従事した期間(勤続年数)

・その退職の事情(普通退職、死亡退職の別※)

・その法人と同種の事業を営む法人でその事業規模が類似するもの(類似法人)の役員に対する退職給与の支給の状況等

・・・と、これを見ても相当である退職給与が具体的にいくらであるのかさっぱりわかりません。誰にもわからないと思います。

※死亡退職の場合は一般的に普通退職より多く支給されます。税務においては、業務上の死亡の場合、最終報酬月額の36ヶ月分(3年分)が、業務上の死亡以外の場合には最終報酬月額の6ヵ月分が、退職金に上乗せして支払われる適切な金額とされています。よってこの基準を超えて 支給された退職給与の多めに払われた部分は損金に算入されなくなりますので、名目を弔慰金等の見舞金にかえて遺族に支払うことが必要です。そうすると弔慰金として経費に算入できます。弔慰金も過大な部分は否認されます。相当額は上記と同じで業務上の死亡の場合は36ヶ月、業務外の場合は6ヶ月となります。参照:ブログ 死亡した役員・従業員に支払う弔慰金 法人側の取り扱いと、役員・従業員側の取り扱い

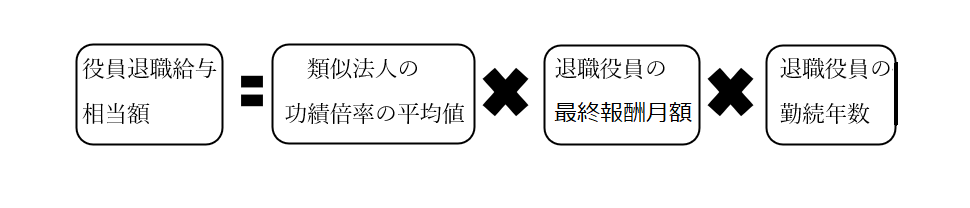

★実務では以下の算式で計算した金額を相当な退職金とすることが多いです。(平均功績倍率法)

例 勤続年数:40年

最終報酬月額:60万円 同族会社 中小企業

の代表取締役の社長が退職した場合(普通退職)いくらが相当額でしょうか?

ここで疑問が浮かびます。

・・・算式中の「類似法人の功績倍率の平均値」・・・って どんな率?

これは同業類似法人の功績倍率の平均値なのですが、これを計算するためには類似法人他社の退職金の額を調べなければならずその把握は困難といえます。

そのため実務上は、「類似法人の功績倍率の平均値」を次の率以内に抑えることが、税務署に否認されないための方法として一般的に使われています。

会長・社長 3.0 専務・常務 2.4 取締役 1.8 監査役 1.6

これらの率以下の率を使っていても、税務署に問題視される場合もあります。逆にこれ以上の数字を使っても認められていることもあります。これらの数字は東京高裁判決(昭和56年11月18日)が示した上場会社の功績倍率の平均値であり、同族会社の中小企業に同じように適用するのはどうかとの意見もあるところです。会長・社長の功績倍率の上限は3.0という数字は実務上一つの基準となっています。どの率を使うにしろ、その率にした根拠を示せるようにしておくことが必要です。

では上記の例で平均功績倍率を 2 として計算してみると

2×60万円×40年=4,800万円・・・・相当な退職金の額

と、このようになります。

では 平均功績倍率を 3 とすると

3×60万円×40年=7,200万円・・・・相当な退職金の額

平均功績倍率をどの率にするかで、相当とされる退職給与の額が大きく変わってきます。

この例ではこの社長が会社にどのように功績を残したのか触れていませんが、具体的にはその会社への貢献の程度、勤務の状況、最終報酬月額が退職直前に引き上げられていないか又は逆に退任直前に、非常勤になった等で下げていないか、(つまりはその社長の報酬として適切な額となっているか)など、総合的に考慮して決めていくことになります。最終計算された退職金の額が、あまりに高額であると、税務署に問題視される可能性が高くなると思われます。上記の役職ごとの率を参考にこれらの率以下にする、退職金の額をこの方法で計算した結果、あまりに高額になる場合には率を下げて調整する・・など、税務署の目にとまらないようにすることが大切だと考えます。

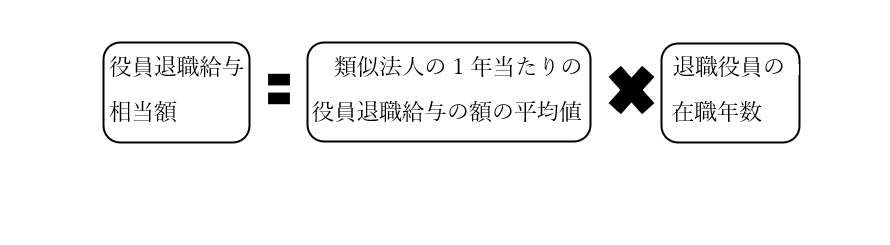

また、平均功績倍率法の他に、直前に社長の報酬が増額されていたり減額されているなどの場合、最終報酬月額が、社長の月額報酬として相当でないと認められるとして「一年当たり平均額法」が使われます。

この算式において、類似法人の1年当たりの役員退職給与の額の平均値を出すことは、類似業種の退職金の額を調べなければならず、非常に困難なため、実務ではあまり使うことはありません。

❷その退職給与の経費算入時期

・原則として、株主総会の決議等によって退職金の額が具体的に確定した日の属する事業年度

・上記以外に実際に退職給与を支払った事業年度にすることもできる。

(年金形式で支払う場合には実際に支払った年度に算入していくことになります。全体を未払計上し、確定した期にまとめて損金として算入することはできません。)

退職給与は税務署に過大とされないよう慎重に検討することが必要です!!

クリックしていただけるととても嬉しいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング