離婚に伴う財産分与と税金 居住用財産を財産分与で渡した場合・渡した方に課税!?

こんにちは。

和歌山市の女性税理士、内西です。

居住用財産を売った場合には、その土地等の譲渡に対して3000万円の特別控除(措法35①②)が受けられます。

要件

❶居住の用に供している家屋(居住の用に供さなくなった日から3年を経過する日の属する年の年末までの譲渡等を含みます)とともに譲渡等をしたその敷地であること

❷居住の用に供している家屋が災害により滅失した場合はその敷地である土地等(居住のように供さなくなった日から3年を経過する日の属する年の年末までの譲渡等に限ります)であること

❸配偶者等に対するものその他一定のものを除く

❹譲渡した年の前年又は前々年においてすでにこの特例又は措法36の2(特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例) 措法36の5( 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例) 措法41の5(居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除) 措法41の5の2(特定居住用財産の譲渡損失の損益通算及び繰越し控除)の適用を受けていないこと

要件を見るとクラっとしますが、上記の要件を満たしたときに、その家屋の敷地の譲渡益から3000万円の特別控除を受けることができます。

・今まで居住用財産を譲渡したり買い替えたりしたことがなく

・ずっとその家屋に居住しており(住まなくなっていたら住まなくなった日の3年目の日の属する年末までに)

・その家屋と土地等を配偶者等の特殊関係者※以外に

・譲渡した

のであれば、3000万円の特別控除を受けることができます。

※特殊関係者とは

| 1 | その個人の配偶者および直系血族。 |

| 2 | その個人と生計を一にしている親族。居住用不動産の売却後、その個人とその居住用不動産に共に居住する親族。 |

| 3 | その個人と婚姻の届出をしていない事実婚の関係にある者(内縁の妻)、および、その事実婚の関係にある者と生計を一にしている親族(内縁の妻の生計一親族)。 |

| 4 | 上記1から3の者およびその個人の使用人以外の者で、その個人から受ける金銭その他の財産によって生計を維持している者(愛人)、および、その者と生計を一にしているその者の親族(愛人等の生計一親族)。 |

| 5 | その個人等と特殊の関係にある法人。 |

注意:この表の人達以外の人に譲渡することが要件です

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

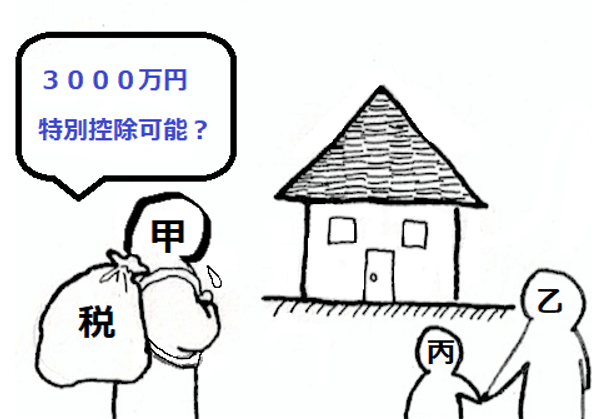

例 離婚につき甲が乙に甲の名義である居住用財産を引き渡した

夫:甲

妻:乙

子:丙

甲から乙への離婚に伴う財産分与です。

財産分与とは、離婚した者の一方が、もう一方に対して財産を渡すことを言います。

では、離婚に伴う財産分与で、家屋とその敷地を渡した場合には、上記の特例は使えるのでしょうか?

この場合の課税関係を見ていきます。

ただで渡してるんだし、贈与になって財産をもらった乙が贈与税払うんじゃないの?

財産分与については次のように取り扱うこととされています。

離婚により相手方から財産をもらった場合、通常、贈与税がかかることはありません。これは、相手方から贈与を受けたものではなく、夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるからです。国税庁HPより

居住用財産は、乙にとって財産分与請求権という権利の対価として得たものであるため、贈与でもらったものではありません。

甲がその権利の対価をお金で支払う代わりにその財産を譲渡したということになり、その家屋と敷地を時価相当額で譲渡したことになるのです。

結論

甲は家屋と土地の時価相当額を収入金額として所得税が課税されます!!

時価とは具体的にいくら?

家屋の時価は、特別価値が上がっているという特殊な事情のあるものを除き、その家屋の取得価額から譲渡の時までの減価の額を控除した後の金額になります。

参考:過去のブログ「共有のマイホームに増改築する場合の注意点と、家屋の取得費(不明の場合)の計算方法」

ここからこの建物の取得費を引いて譲渡所得を計算しますが、時価と取得費が同じになるので、所得はゼロになりますね。

土地の時価は不動産鑑定士に鑑定してもらう方法がありますが、お金がかかるので、以下を参考に計算すればよいかと思います。

公示価格 国土交通省が公表。1月1日時点。

公示価格の1.1倍が時価といわれています「この価格×1.1=時価」

固定資産税評価額・・・各市区町村が公表。1月1日時点。三年ごとの評価替えあり

公示価格の約70%の評価といわれています 「この価格÷0.7×1.1=時価」

路線価・・・国税庁が公表。1月1日時点。

公示価格の約80%といわれています 「この価格÷0.8×1.1=時価」

基準地価・・・都道府県が公表。7月1日時点。

実勢価格の約90%といわれています 「この価格÷0.9=時価」

何通りか方法をあげましたが、一番確実なのは不動産鑑定士が計算した価格です。(お金がいりますが)

上記で計算した土地の時価からその土地の取得費を引きます。登記費用も譲渡費用として控除します

計算式

土地の時価ー(土地の取得費+譲渡費用)=譲渡所得

「居住用財産の譲渡所得の特別控除」が使えるのかどうか?

最初に書いた「要件」の❸に

配偶者等に対するものその他一定のものを除く

とあります。

配偶者であるときに譲渡してしまうと適用されないということです。

離婚協議成立前の離婚訴訟中に分与してしまったらこの規定の適用はありません。

配偶者ににたいする財産分与ですから!

離婚協議成立後に所有権の移転登記をすれば、この要件は満たします。

別居生活をおくっていた場合

この場合は、「要件」の❶の括弧書き

(居住の用に供さなくなった日から3年を経過する日の属する年の年末までの譲渡等を含みます)

にあるように

別居生活をおくるようになって、甲がその居住用家屋に住まなくなった日から3年目の年末以内に譲渡すればこの要件を満たします。

例えば

平成30年1月から別居していて譲渡日が令和3年3月だった場合を考えてみましょう。

平成30年1月の3年目の日の属する年の年末は令和3年12月31日です。

譲渡日が令和3年3月なので、この要件はめでたく満たすことになります。

もし別居生活4年目に離婚が成立し、財産分与をしたような場合には、甲はこの規定をつかえません。

・その譲渡が配偶者に対して行われたものでないこと

・甲が居住の用に供さなくなった日の3年目の日の属する年の年末までにその譲渡が行われていること

が、ポイントになってきます。

以上、財産分与があった場合の特例の適用関係を解説しました!

クリックしていただけるととても嬉しいです!

↓ ↓ ↓

にほんブログ村

人気ブログランキング