令和5年10月よりインボイス制度が導入~消費税免税事業者に与える影響をわかりやすく解説!

R5年10月から、消費税において、インボイス制度が導入されます!!

へ~

まだ先やな~

で、それ、なに?

という方がほとんどだと思います。

消費税率が上がるとなると半端なく関心を寄せるものですが。

インボイス制度とは

インボイス制度(別名「適格請求書等保存方式」)とは、インボイス(適格請求書等)を発行、保存しておくという制度です。

そして、インボイスの保存があったときのみ、仕入れ側では仕入税額控除を受けることができます。

つまり、インボイスの保存がないと、その支払いに対して、仕入税額控除を認めないということです。

「・・・・・・」

一体何のこっちゃさっぱりわかりません。

語句の意味と、消費税の計算方法について説明していきます。

インボイス(適格請求書)って?

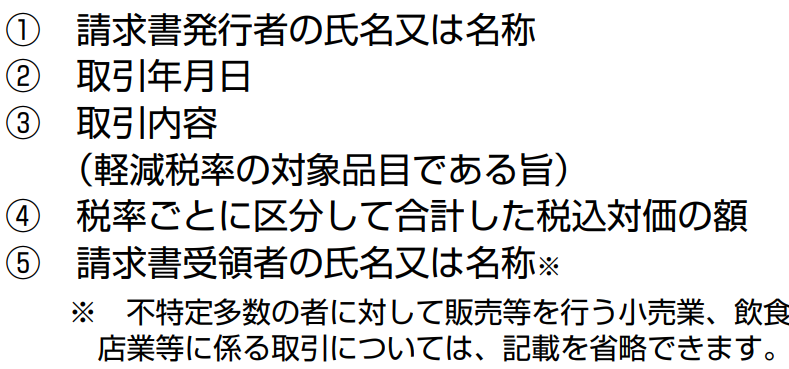

インボイス(適格請求書)とは請求書、納品書、領収書、レシート等で、以下の記載のあるものをいいます。

❶適格請求書発行事業者の氏名又は名称及び登録番号(※)

❷課税資産等の譲渡を行った年月日

❸課税資産の譲渡等にかかる資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

❹課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

❺税率ごとに区分した消費税額等(消費税額及び地方消費税額に相当する金額の合計額をいいます)

❻書類の交付を受ける事業者の氏名又は名称

※登録番号

インボイス(適格請求書)を発行しようとする事業者は、税務署にあらかじめ、その申請により「適格請求書発行事業者」として登録しなければなりません。また、消費税の納税義務者でなければ登録することができなくなっています。インボイスを発行しようとするのであれば、あえて免税事業者から課税事業者にならなければなりません。

この申請により適格請求書発行事業者となった場合にその事業者ごとに発行される番号のことを、登録番号といいます。

登録番号はその申請により、法人においては法人番号の前にTをつけたもの、個人事業主においては新たな番号が付番されます。

インボイス~現状の請求書等との違いは?

このようにつらつらと連ねて書いているのを読んでもピンとこないかと思いますので、現在スーパーやコンビニでもらうレシートとどう変わるのかを見てみようと思います!!

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

現行の区分記載請求書(令和元年10月1日~令和5年9月30日)

現在の請求書(区分記載請求書)(小売店でもらうレシートの場合:買った側の氏名は省略しています)

⑤についてはここでは省略しています

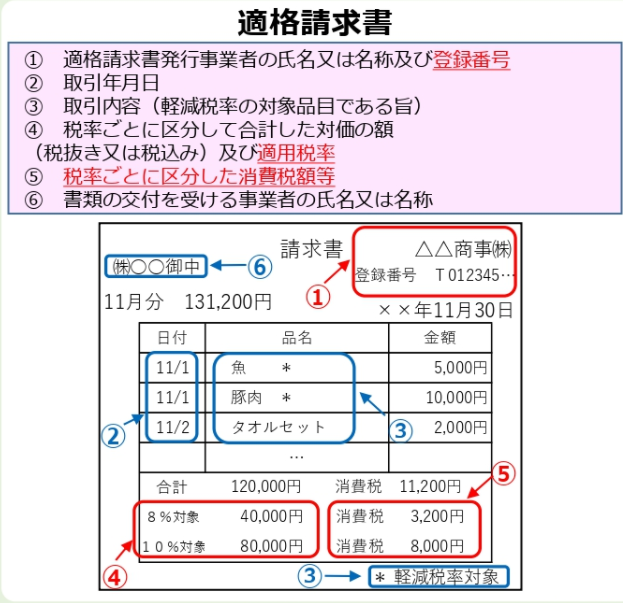

インボイス(適格請求書)(令和5年10月1日~)

上記のレシートに

❶の部分に登録番号

新たな事項として❺↓

を追加したものになります。

適格簡易請求書

の概要より

適格簡易請求書

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます

順番が逆になりましたが適格請求書のひな型も載せておきます

赤字の部分が、現行の請求書等に追加される部分となります。

適格簡易請求書が税率ごとに区分した消費税額等又は適用税率のどちらかの記載(両方記載してもよい)であるのに対し適格請求書では両方記載しなければいけません。

また、⑥書類の交付を受ける(買い手)事業者の氏名又は名称の記載がいります。

いずれのインボイスも「税率ごとに区分した消費税額」の端数処理は、一のインボイスに税率ごとに一回の端数処理となります。(一商品ごとに端数処理をしてはいけません。)

仕入税額控除って?

本則課税と簡易課税

仕入税額控除とは、消費税の納税義務者が、消費税を計算するのに使うものです。

納める消費税の計算方法は二通りあり

本則課税

と

簡易課税

があります。

このうちインボイス制度の「仕入税額控除」が関係してくるのは「本則課税」です。

簡易課税方式を利用されている納税者の方は、消費税の計算方法においては、R5.10~も今と同じ計算方法となります。

うちは簡易課税や!関係ないのか!!よかった!じゃぁ、もう知らんかってもええな!!

と思わないでください。

消費税の免税事業者の方、簡易課税方式の方、つまり、事業を行うすべての方に関係ありますので、とりあえず読み進めてください。

本則課税における仕入税額控除

本則課税において、消費税の納税額を計算するには

売上にかかる消費税額

から

仕入にかかる消費税額

を、控除して、納付すべき消費税額を計算します。

例えば

個人事業者のR2.1.1~R2.12.31の間における

売 上 : 2,750万円(内消費税等250万円)

仕入・販管費等: 1,925万円(内消費税等175万円)

<すべて10%の課税売上、課税仕入れ だったとします。>

この場合、令和2年度の納付すべき消費税額の計算は

売上にかかる消費税等の額250万円から、仕入れや一般管理費等にかかる支払った消費税等の額175万円を控除して計算します。

250万円-175万円=75万円

よって、納めるべき消費税額は75万円となります。

この今控除した175万円を仕入税額といい、売上にかかる消費税額からこの仕入税額を引くことを仕入税額控除といいます。

そして、この仕入税額控除を行うためには、この控除をする仕入税額の一つ一つについて、インボイス(適格請求書)の保存しなければならないというのが、インボイス制度になります。

そう、インボイス(適格請求書)の保存がないと、その仕入れにかかった消費税等について仕入税額控除の適用がないのです!!

インボイスを発行出来ないと何が困るのか?

免税事業者の方達は、適格請求書発行事業者になれませんので、インボイスを発行出来ません。

それで、何が困るのか?

例えば、その免税事業者さんの売上げの取引先が法人や個人事業主だった場合、売り上げた先の法人等は、免税事業者からの仕入れについては、仕入税額控除が出来ません。(注)

(注)その法人や個人事業主が免税事業者や簡易課税制度を利用している課税事業者の場合、インボイスを発行しようがしようまいが関係ありませんが、取引先に免税事業者なんですか?課税事業者なんですか?簡易課税使ってます?なんて尋ねることできませんよね。法人や個人事業主が取引先であれば、インボイスの発行が必要!と思っておきましょう。

取引先の消費税の計算において、インボイスの保存がないと、仕入れにかかった消費税を控除することが出来ません。

だったら、その取引先の法人等はどうするでしょうか?

免税事業者に消費税分値引きを要求するか、課税事業者でインボイスを発行してくれる仕入れ先を探すでしょう。

免税事業者は消費税分すぐ値引きに応じることが出来るでしょうか?

免税事業者の売上原価となっている仕入れにはすべて消費税分が上乗せされ、実際費用がかかっているのです。それを売上げに全く転嫁出来ないとなると、免税事業者は最終消費者でもないのに仕入れ分の消費税を負担することになってしまいます。

免税事業者が、消費税分全額値引きをすることは理屈的にもおかしいですし厳しいかと思います。

値引きに応じることが出来ないとなると、売上先において仕入税額控除が出来ないため、仕入れの取引先に課税事業者である適格請求書発行事業者を選ぶようになり、免税事業者は淘汰されていくのではないかという懸念があります。

事業で今まで通りの売上げを保つために、課税事業者を選択して適格請求書発行事業者になることを選ぶ免税事業者が一定数出てくるかと思います。一人親方などは売上げ先が事業者であることが多いでしょうから課税事業者を選択しなければならなくなる方もいるでしょう。

ただ、売上げ先が事業者ではなく、ほとんど個人消費者ばかりの商売であれば、免税事業者のままでも差し障りはありません。美容室や理髪店、マッサージ店などは個人消費者が多いのではないでしょうか?

飲食店などは、法人や事業主がその飲食代を交際費に落としていたりするので、インボイスを発行した方が安心かもしれません。

まとめ

仕入れ側がインボイスが発行出来ないと、売上先が個人事業主や法人の場合、売上側では消費税の計算において仕入税額控除が出来ず損をするので、他の同業種の適格請求書発行事業者を仕入れ先として選ぶようになるため、仕入れ側の免税事業者は売上先を失ってしまう懸念があり、課税事業者を選択し、適格請求書発行事業者に登録する事業者が一定数いると推測される(個人消費者相手の事業においては免税事業者のままで問題なし)

すでに課税事業者の方が適格請求書発行事業者となる為の手続き

適格請求書発行事業者となるためには、納税地の所轄税務署長に登録申請書を提出しなければなりません。

申請受付開始日は令和3年10月1日からです。

インボイス制度が導入される令和5年10月1日に登録を受けようとする事業者は令和5年3月31日までに登録申請書を提出する必要があります。(期限内に申請登録が出来なかったことにつき困難な事情がある場合においては令和5年9月30日までの間に登録申請書にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは令和5年10月1日に登録を受けたものと見なされるという規定もあります。困難の度合いは問わないので「困難だ!!」といえばそれは困難に該当するということでしょう)

また登録申請はe-Taxによる申請が出来ます。国税庁はe-Taxによる申請をオススメしているようです。

コチラ⇒e-Tax対応の概要

もっと詳細に知りたい方はコチラ⇒国税庁:e-Taxによる登録申請手続

免税事業者はどうしたらいい?

R5年10月1日から登録する場合・R5年10月1日から令和11年9月30日までの日の属する課税期間中に登録する場合

免税事業者で、インボイスの発行をするために課税事業者を選択しようと思っている方は当然R5年10月1日から課税事業者になろうと考えると思いますが、10月1日から課税期間が始まる法人以外の場合、期の途中の中途半端な10月1日から課税事業者を選択することなんて出来るのでしょうか?

答えは できます!!

令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けることとなった場合に一課税期間に免税と課税が入り交じります。登録日前は免税事業者、登録日以降は課税事業者になります。

では具体的な手続きですが、免税事業者が課税事業者になるためには、原則、「課税事業者選択届出書」を課税事業者を選択しようとする課税期間の初日の前日までに、納税地の所轄税務署長に提出しなければなりません。

ですが、インボイス制度導入の経過措置として、令和5年10月1日から令和11年9月30日までの日の属する課税期間に登録申請書を提出すれば、この「課税事業者選択届出書」の提出が不要になっています。

また、先ほど書いた困難な事情がある場合で、登録申請書を提出できなかった旨を申請書に記載して、R5年9月30日までに登録申請書を提出すれば、R5年10月1日に登録を受けたことと見なされますが、このときも「課税事業者選択届出書」の提出は不要になっています。

まとめ

❶R5年3月31日までに登録申請書を納税地の所轄税務署長に提出する

❷上の期間に提出できない困難な事情がある場合

R5年9月30日までにその困難な事情を記載した登録申請書を納税地の所轄税務署長に提出する

❶❷ともに令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合においては経過措置で「課税事業者選択届出書」の提出は不要

簡易課税制度を使いたいとき

課税事業者になるなら、簡易課税制度を使った方が消費税の納税額が少なくてすむから、簡易課税制度を使おうかな?

使えます!!

原則

簡易課税制度を適用しようとする課税期間の初日の前日までに「簡易課税制度選択届出書」を納税地の所轄税務署長に提出

特例

令和5年10月1日から令和11年9月30日までの日の属する課税期間中に「簡易課税制度選択届出書」を提出すると、提出した日の属する課税期間から簡易課税制度を適用することができます。この場合届出書に、この提出時期の特例の適用を受ける旨を記載しなければなりません。

注:簡易課税制度を適用するには基準期間の課税売上高が、5,000万円以下であることが大前提になってきます。基準期間の課税売上高が5,000万円を超える場合は本則課税しか使えませんので、注意して下さい。又、すべての場合において簡易課税制度が有利になるわけではありません。本則課税が有利な場合がるので、本則課税と比べ、どちらが納税額が少なくて有利なのか十分に考える必要があります。

まとめ

簡易課税制度を使おうとする課税期間中(令和5年10月1日から令和11年9月30日までの日の属する課税期間に限ります)に「簡易課税選択届出書」をこの提出時期の特例の適用を受ける旨を記載して納税地の所轄税務署長に提出

登録したが、やはり登録を取り消して、免税事業者に戻りたいとき

R5年10月1日から適格請求書発行事業者として免税事業者から課税事業者になって登録申請をして登録した事業者が、やはり登録を取り消して、免税事業者に戻りたいとき、いつまでに何を提出すればいいのでしょうか?

R5年10月1日が含まれる課税期間中に登録した事業者は、

「登録取消届出書」を取消をしたい課税期間の初日の前日から起算して30日前の日の前日までに提出すると免税事業者に戻れます。(1月前ではなく30日前というのが罠のように感じます・・・・)

ややこしいので、具体例を挙げると

4/1から始まる課税期間から登録を取り消したい場合、4/1の前日である3/31から起算して30日前の日は3/2でその更に前日なので3/1となります。3/1までに登録取り消し届出書を提出すれば、めでたく4/1から登録の効力が失効し、免税事業者に戻れます。

万が一3/2に提出してしまったら、4/1からの登録取り消しは間に合わず、その次の課税期間の初日以後の取消になるため、取消したい課税期間が1つずれてしまうことになります。

5/1から始まる課税期間から登録を取消したい場合、5/1の前日である4/30から起算して30日前の日は4/1でその更に前日なので3/31となります。「エッ!!」・・・そうさっきと違って1日じゃないのです!!30日前なので大の月と小の月で変わってきてしまうのです!

3/31に提出すればめでたく5/1から登録が取消されて免税事業者に、4/1に提出してしまったらその次の課税期間の初日以後になってしまいます。

やはりこれも余裕を持って早めに提出ですね。1月半前に提出すれば確実に間に合いますよ!!

免税事業者で令和5年10月1日の属する課税期間の翌課税期間以後に登録を受けた場合は、登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については免税事業者になることはできません。

「登録取消届出書」を取消をしたい課税期間の初日の前日から起算して30日前の日の前日までに提出しても翌課税期間から免税事業者に戻れない場合

ほとんどがこのケースになります。(免税にすぐには戻れない)

登録日が令和5年10月1日から令和11年9月30日の日の属する課税期間で、その課税期間が、令和5年10月1日を含まない場合には、登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については免税事業者になることはできません。

大変ややこしい言い回しですが、

令和5年10月1日を含む課税期間中に登録をした場合に限り、登録取消届出書をその翌課税期間の初日の前日から起算して30日前の日の前日までに提出したときはその翌課税期間から免税事業者に戻れます。

以上 インボイス制度、免税事業者が課税事業者を選択しなければいけない場合を中心に解説しました!!

注:この記事は令和4年6月時点の法令に基づき書かれており、改正等があった場合にはこの内容とは異なる場合があります。

メールでの相談を承っております

こちらから👇

メール相談

インボイス関連のブログ 参考までに↓↓

3万円未満のレシート紛失の場合 帳簿の記載のみで足りる 消費税 仕入税額控除の要件と保存書類

クリックしてくださるととても嬉しいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング