インボイス制度~登録事業者になるため課税事業者になるなら簡易課税制度の選択を考えてみよう!

こんにちは!!

和歌山市の女性税理士、内西です!

R3年10月1日からインボイス制度の登録事業者の申請の受付がスタートします。

商品を提供するお客様が、事業者である場合、登録事業者として登録し、適格請求書発行事業者になっておくことがオススメです。

免税事業者の場合は課税事業者にならなければ、登録事業者として登録することができません。

インボイスを発行するためには、毎年、課税事業者として確定申告期に消費税額を計算し申告書を所轄税務署に提出して、消費税を納期限までに納めなければならなくなります。

免税事業者であった頃に比べると、会計ソフトの入力の手間もかかるようになりますし、申告の手間もあります。加えて消費税の納税額があるならば納税もしなくてはなりません。

どうせ消費税の納税義務者になるのであれば、納める税金は安い方がいい。手間がからない方がいい。

それが正直な気持ちだと思います。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

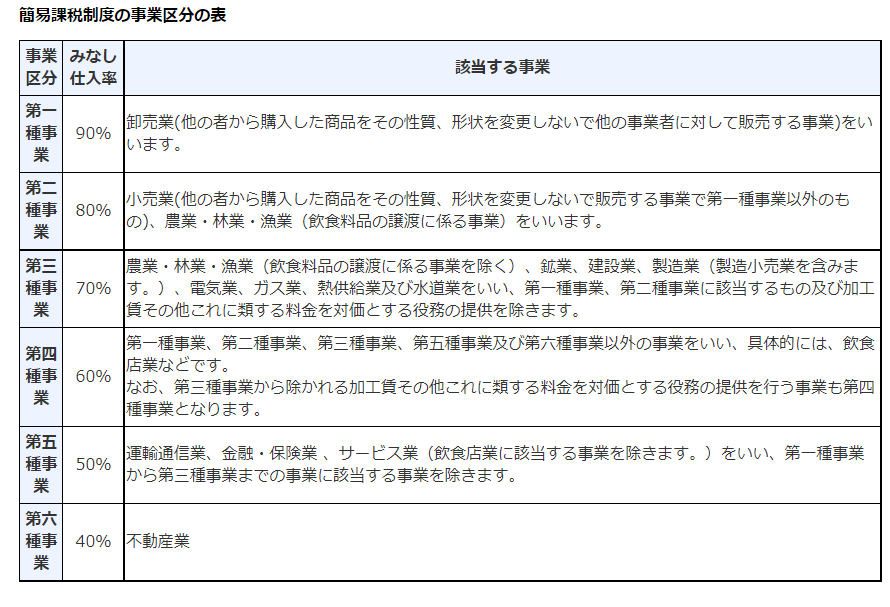

簡易課税方式とは

「簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。」(国税庁HPより)

簡単に言うと、

・簡易課税方式は消費税の納税額の計算が、売上から計算されるため、計算方法が本則課税に比べとても「簡易」です。

・本則課税に比べて、概ね納税額が少なくなります。(必ず少なくなるわけではなく業種にもよりますし、設備投資〈車両の購入・店舗の改装等〉がある年においては本則課税のほうが有利になる事が多いです。)

・簡易課税制度を適用できる事業者は基準期間における売上高が、5000万円以下の事業者になります。よって、免税事業者においては基準期間の課税売上高が、1000万円以下なので、全ての事業者が簡易課税方式を選択できます。

本則課税と簡易課税

一年間の課税売上高 5,500,000円

一年間の課税仕入高 3,350,000円(火災保険料、支払利息等の非課税仕入などを除いています)

業種 : 製造業 (第3種事業)

この場合の消費税を本則課税と簡易課税で比較してみましょう(含まれる消費税等全て10%と仮定)

本則

預かった消費税額

5,500,000円×10/110=500,000円 (売上にかかる消費税額)

支払った消費税額

3,350,000円×10/110=304,545円(仕入にかかる消費税額)

納付する消費税額

500,000-304,545=195,455円・・・195,400円(100円未満切り捨て)

簡易課税

第三業種なのでみなし仕入率は70%です。

5,500,000円の売上があるならその70%は仕入だろうとみなして消費税額を計算します。

5,500,000円×70%=3,850,000円(みなされた仕入高)

先ほどと同じように計算します。

預かった消費税額

5,500,000円×10/110=500,000円

支払ったとみなされた消費税額

3,850,000円×10/110=350,000円

納付する消費税額

500,000円-350,000円=150,000円

この例では簡易課税が有利となります。

過去2~3年の申告書からこの2通りの計算をしてみてどちらが有利かを計算してみるのがいいと思います。

また、簡易課税制度選択届出書を提出した場合は2年間はこの適用をやめることができません。つまり「一年簡易課税使ってみたけれど、やっぱり本則の方が納付額が安くなるようだから来年本則にするわ~」ということはできません。

よく考えて簡易課税を適用しましょう!!

又、簡易課税制度を適用しようとする場合には届け出が必要です!!

詳細はコチラのブログを参考にして下さい👇

令和5年10月よりインボイス制度が導入~消費税免税事業者に与える影響をわかりやすく解説!

こちらのブログの目次のR5年10月1日から簡易課税制度を使いたいときに詳しく記載しています。

設備投資などがあった年の本則課税と簡易課税

設備投資や車両の購入、機械の購入等、課税仕入が増えると予想される年は本則のほうが、納税額は少なくなります。

例えば上記の例で、他に製造用機械2,200,000円の出費があったとしましょう。

本則

預かった消費税額

5,500,000円×10/110=500,000円 (売上にかかる消費税額)

支払った消費税額

(3,350,000円+3,300,000円)×10/110=604,545円 (仕入にかかる消費税額)

納付する消費税額

500,000円-604,545円=△104,545・・・104,545円還付

簡易課税

売上高から計算されるので

先ほどと何も変わりません。同じ消費税額となります。

150,000円・・・・納付する消費税額

「エッ!!そうなの?本則なら還付で簡易なら納付になるやなんて!!」

にわかに信じられませんが、これは本当です。

こういったことを避けるため、簡易課税制度を使っている納税者はこのような設備投資がある年の課税期間が始まるまでに簡易課税をやめる届け出(「簡易課税選択不適用届出書」といいます)を出し、その年は本則による消費税の計算をして申告書を提出して消費税を還付してもらうことができます。

しかし還付してもらったあとが問題です。

その翌年からいつもの簡易課税を適用することができなくなります。

厳密には 当該調整対象固定資産※の課税仕入れ等を行った日の属する課税期間の初日から原則として3年間は、簡易課税制度を適用して申告することができません。本則課税により消費税の計算をしなければなりません。

※ 調整対象固定資産とは、棚卸資産以外の資産で、建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で消費税等を除いた税抜価格が100万円以上のものをいいます 今回は機械設備なので、これに該当します!

原則として、というのは特例【「災害その他やむを得ない理由が生じたことにより被害を受けた場合」の特例】があるのでそれをさしています。

たとえば調整対象固定資産に該当する設備投資を行い、本則で消費税の申告をしたあと、コロナにより売上が下がり通常の業務体制の維持が難しく、事務処理能力が低下したため簡易課税に変更したい場合など簡易課税制度に戻ることができます。(特例承認申請書など提出する必要あり)

本来なら3年間は簡易課税制度を使うことができませんがこの災害特例を使うことによって簡易課税に戻ることができます。(気になる方、自己判断は危険ですので、必ず税務署か最寄りの税理士等専門家に相談して下さい。様々なケースがありますので・・・)

会計ソフト導入のすすめ

以上、課税事業者になるなら、簡易課税方式を適用することをオススメし、その場合の注意点など書きましたが、消費税法はとても煩雑な法律で、納税額を安くするため本則にしたり簡易課税を適用したりすることを、ネット情報で自分で勉強してやっていくのは非常に危険と考えます。このようなことをしたい方は顧問税理士をつけましょう。

節税のつもりが、うっかりミスで本則の計算ができなくて逆の結果になってしまうことだってあります。

インボイス制度導入につき今まで免税事業者だった方は、消費税に関して、数年専門家に指導をしてもらってから、自己申告をしていくのが、安全ではないかと思います。

また消費税率が、10%、8%、と複数税率になり、本則の消費税の計算においては手計算では非常に煩雑になります。今のうちから会計ソフトの導入をお勧めします。

特に、適格請求書発行事業者でない者からの仕入に関しては経過措置として含まれる消費税額の80%が控除できる、50%が控除できる(※※) などという措置もあります。(帳簿に経過措置の適用を受ける課税仕入である旨の記載が必要)

例

インボイスでない請求書の金額2,200円(飲食代)があったとしましょう。

交際費です。

インボイスじゃないから仕入税額控除は本当なら0円です。

しかし経過措置があります。

2,200円の200円の消費税額の80%はこの経過措置により仕入税額控除ができるというものです。

200円×80%=160円・・・仕入税額控除ができる

こんなもの毎日毎日手計算でするのは不可能に近いでしょう。それかもう200円全額仕入税額控除を諦めるかです。通常業務の差し障りが出てくるに違いありません。

会計ソフトであれば、ソフトの仕様にもよるでしょうが、経過措置適用の選択ボタンを押せば、自動的に消費税の計算をしてくれます。帳簿にも経過措置適用の旨の記載が、自動的に入ります。(まだインボイス制度施行前なので会計ソフトがどんな風になるのか分かりませんが、きっとこのような仕様になると思います。)

※※登録番号のない区分記載請求書等(インボイスじゃない請求書)の保存により仕入税額控除ができる割合

R5.10.1~R 8.9.30までの3年間・・・・80%

R8.10.1~R11.9.30までの3年間・・・・50%

以上のような理由から消費税の本則の計算を手計算で申告をされるつもりのかたは大変です。

今のうちに会計ソフトでの入力に切り替えていきましょう!!

当事務所の記帳指導メニューで会計ソフトでの入力方法の指導を承っております。

是非どうぞ!!👇

メールでの税務相談を承っております。

こちらから👇

メール相談

クリックして下さるととても嬉しいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング