確定申告書の第一表の新しくできた区分欄~記帳・保存の状況の記入について

こんにちは!

和歌山市の女性税理士内西です。

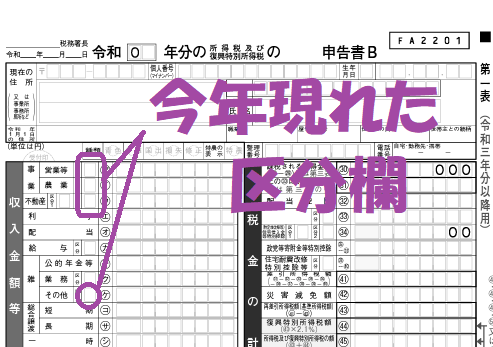

もうすぐ令和3年分の確定申告の時期が始まりますが、今年の確定申告書に、今までになかった欄が追加されています。

令和3年分の確定申告書に区分欄

ここに何を書くのでしょう。

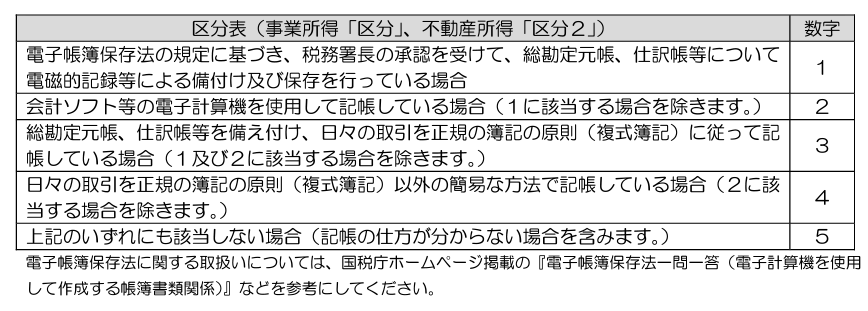

国税庁のパンフレットを見ていくと

以下の説明がありました。

この説明をみても自分がどこに当てはまるのか、よく分からない方にもう少し突っ込んで解説してみようと思います。

「1」

「電子帳簿保存法の規定に基づき、税務署長の承認を受けて、総勘定元帳、仕訳帳等について電磁的記録等による備え付け及び保存を行っている場合」

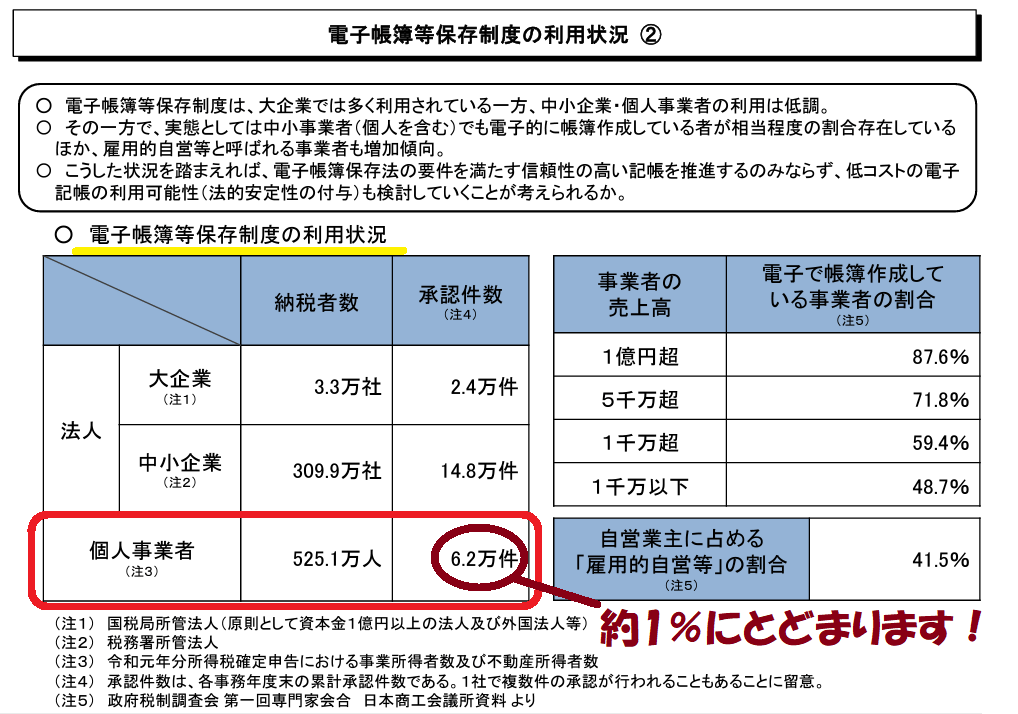

記述の通りです。小規模事業者で、この1を選ぶような方はほとんどないと思います。この「電子帳簿保存法」はとても細かな規定があり、会計ソフトに入力をしていて、間違いがあり訂正をするとその訂正したことの記録を残さなければならないなどの要件があります。対応している会計ソフトもあるようですが、承認を受けている小規模事業者はとても少ないようです。

参考までに電子帳簿等保存制度の利用状況を載せておきます。

「税務署長の承認を受けて」というところで、自分が何も税務署に承認を受けるような届出をしていなければ、当てはまらないことが分かりますよね。

ちなみに「電子帳簿保存法の規定の適用」を受けるのに「税務署長の承認」は令和4年1月からいらなくなりました。

「2」

「会計ソフト等の電子計算機を使用して記帳している場合(1に該当する場合を除く)」

これは、電子帳簿保存法とは関係なく、単に記帳を「やよいの青色申告オンライン」や「マネーフォーワード」「freee」などの会計ソフトに入力し記帳している場合を指します。

青色申告特別控除10万円適用されている方で、貸借対照表を決算書につけていない方でも、ソフトに入力して帳簿を作成していれば「2」を選択することになります。⇐(国税局に確認済みです)

「3」

「総勘定元帳、仕訳帳等を備え付け、日々の取引を正規の簿記の原則(複式簿記)に従って記帳している場合(1及び2に該当する場合を除く)」

いわゆる手書きで作成している場合です。今でもたまにいらっしゃいますよね。手書きで作成されている方。尊敬してしまいます!

「4」

「日々の取引を正規の簿記の原則(複式簿記)以外の簡易な方法で記帳している場合(2に該当する場合を除く)」

手書きの簡易な方法で記帳している場合です。

この「4」を選んでおきながら青色申告特別控除の55万円や65万円を選択して適用を受けていたら・・・おかしいですよね。

10万円の青色申告特別控除であれば当てはまりますが・・・

「5」

「上記のいずれにも該当しない場合(記帳の仕方が分からない場合を含む)」

・・・・駄目でしょう・・・選ばれる方いらっしゃるのでしょうか?

以上、新しく追加された区分欄についてでした!!

おまけ

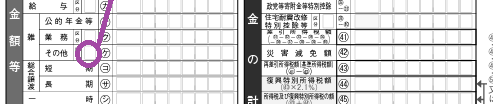

ところで雑所得その他に現れた区分欄はなんなのでしょうか?

令和3年分の確定申告の手引きによれば、この欄には以下を記入するようです。

メール相談承っております

ZOOMでの記帳指導をさせていただいております

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓