インボイス制度の概要~いったん登録すると登録とりやめをしても2年間は免税に戻れない場合も?

こんにちは。

和歌山市の女性税理士、内西です。

令和5年10月1日からインボイス制度が始まります。

登録申請もすでに始まっています。

今回は、インボイス制度の概要を分かりやすく解説します。

又、免税事業者の方が、インボイスの登録事業者になり、その後、登録のとりやめをした場合、一定期間免税事業者に戻れない場合があります。

そのことについても簡単に解説しています。

インボイスとは

簡潔に言うとインボイスの登録番号、その他一定の事項が記載されている請求書、領収書等のことをいいます。

登録番号とは

インボイスの登録事業者として登録されると付与される番号のこと。

法人番号のある課税事業者であれば、「T-法人番号」

上記以外の課税事業者 「T-数字13桁」 の番号をいいます。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

インボイス制度とは

インボイスの請求書、領収書があるときだけ、消費税の計算において仕入税額控除をしてあげる という制度です。

注:インボイスではない請求書領収書等の場合、インボイス制度が始まって当面の間、その80%の消費税額の仕入税額控除を認めるという経過措置があります。上図の場合、40円のうちの80% 32円を仕入税額控除ができるということになります。

図のように、インボイスの登録をしていなければインボイスが発行できないため、

登録していない事業者(八百屋)から仕入れた事業者(天ぷらや)は、

消費税の計算において仕入税額控除ができず、

多めの消費税を国に納税しなければならなくなります。

また登録には課税事業者である必要があるため消費税の納税義務を負います。

インボイスの登録事業者になるためには消費税の課税事業者にならないといけないということです。

もともと消費税の納税義務者である事業者にとっては、

登録することは、発行する請求書に登録番号を記載する等の準備の手間があるくらいなのですが、

免税事業者にとっては

登録することで、消費税の納税義務が発生することから、

資金面や消費税の経理処理など負担が多く生じます。

登録するかしないかは、

取引先(売り上げ先)が事業者であるか、消費税の課税事業者であるかなど考え検討する必要があります。

登録の必要がない業種としては、塾やパチンコやさんなどが考えられます。

(事業用にインボイスを下さいとお客様に言われることはないでしょう)

登録申請手続(令和5年10月1日から登録事業者になる場合)

インボイスの登録事業者になるためには何をどこにいつまでに提出すればいいのでしょう?

何を

「登録申請書」

どこに

「納税地の所轄税務署長」

いつまでに

原則:令和5年3月31日まで

困難な事情がある場合:令和5年9月30日まで

※「困難な事情」については困難な度合いを問いません

なお、令和5年10月1日以後、令和11年9月30日の属する課税期間中に登録申請書を提出し登録事業者になる場合には、

その申請書が受理され、国税のほうで登録した日(「登録日」という)から、

「登録事業者」としてインボイスを発行することができます。

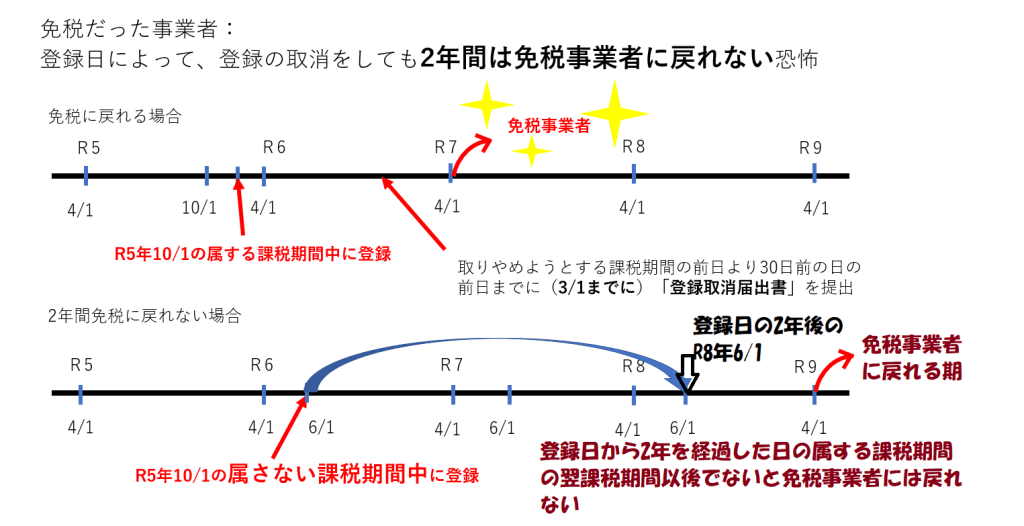

登録日が令和5年10月1日を含まない課税期間の場合、登録日から2年を経過する日の属する課税期間までは免税事業者に戻ることができない

もともと免税事業者だった方は、「インボイスの発行やめよう」と思ってもインボイスの登録を外すことができても課税事業者をすぐに取りやめることができませんので十分な注意が必要です。下図は課税期間が4/1から3/31である免税事業者だった法人を例にしています。

大変ややこしいインボイス制度。

分からないことがあれば、専門家にご相談を。

メール相談承っております

メール相談

GoogleMeetでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓