消費税の確定申告~中間納付の国税と地方税の内訳不明の場合・各金額の求め方

こんにちは。

和歌山市の女性税理士、内西です。

今回は、消費税の申告に関して書こうと思います。

個人の確定申告の申告が2月16日より始まっています。

消費税の納税義務者は、消費税の申告書も作成すると思うのですが、

中間納付を行っている方で、以下のようなことはないでしょうか?

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

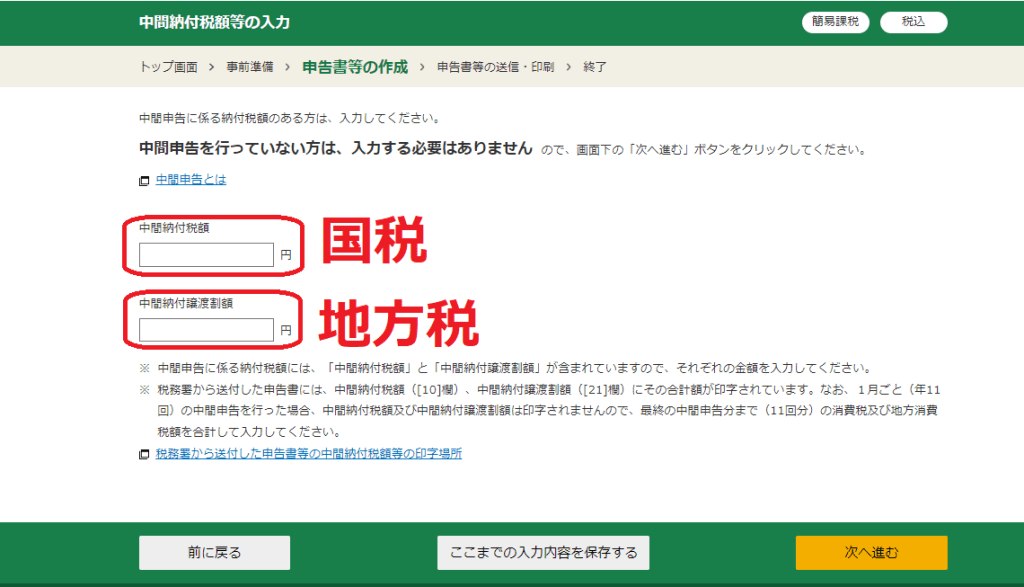

消費税の確定申告:中間納付をしている場合

国税庁の確定申告コーナーで、

消費税の申告書の入力をし、

もうこれで終わりだ!頑張った!!自分!

と思い、「次へ」をクリックすると次の画面

なんと、

「中間納付税額」

「中間納付譲渡割額」

の

2つに分けて入力しなければなりません。

面倒臭いからと入れなければ、せっかく払った消費税がないものとされて全額納付しなければなりません。

何が何でも入力しないと。

でも内訳なんてわからない・・・

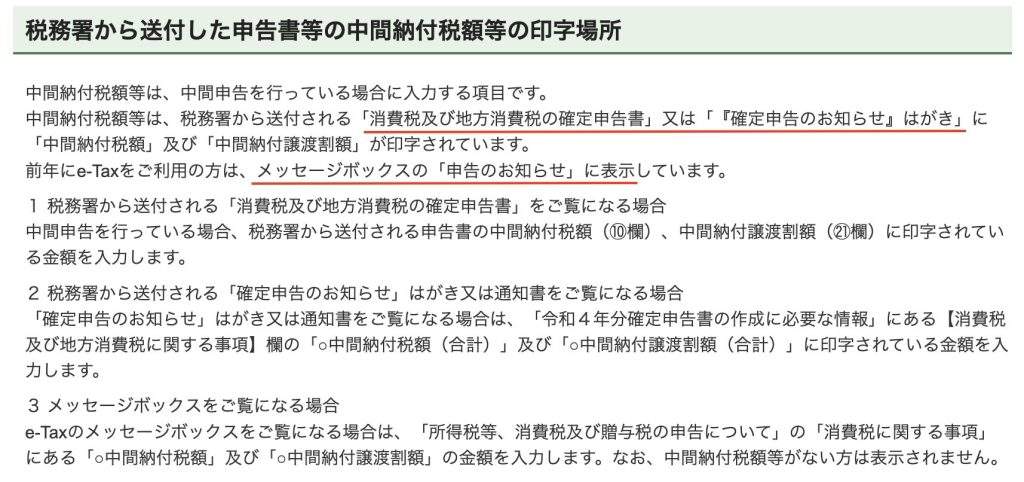

確定申告コーナーによると

下記の書類等で、その内訳が分かるようです。

上記の書類が一つでもあれば、その書類を見るとわかります。

前年、e-taxで確定申告書を送っていればメッセージボックスから見ることができます。

しかし、メッセージボックスを見るためには、マイナンバーカードが無ければメッセージボックスの中身を見ることはできません。

マイナンバーカードを持っていない為、ID・ PW方式で電子申告している方は、メッセージボックスを開くことができません。

手元にあるのは、納め終わった納付書の控えのみ。

そのほかの書類は捨ててしまった・・・

こんな時どうすればよいのでしょうか?

前年の確定申告書から計算する

これは最終手段です。

前年の確定申告書がないという方はあまりいらっしゃらないでしょう。

前年の消費税の年税額が48万円を超えると中間納付しなければならなくなります。

ちなみにここでいう消費税の年税額は国税分を指します。(地方消費税額は含まれていません。)

48万円を超え

400万円以下

の年税額の方は

年に1回前年の年税額の半分を中間納付税額として、

税務署に納めなければなりません。

400万円を超えてくると、

その額によって

年に3回

年に11回

と納付する回数が増えていきます。

ここでは

年に1回の中間納付の場合について説明しようと思います。

この場合、令和3年の年税額の半分が令和4年中に払った中間納付の金額になります。

以下、

国税と地方税の中間納付額を求めるべく解説していきます。

前年の確定申告書から今年の国税分の中間納付税額を求める

令和4年に支払った中間納付が340,700円だったとします。

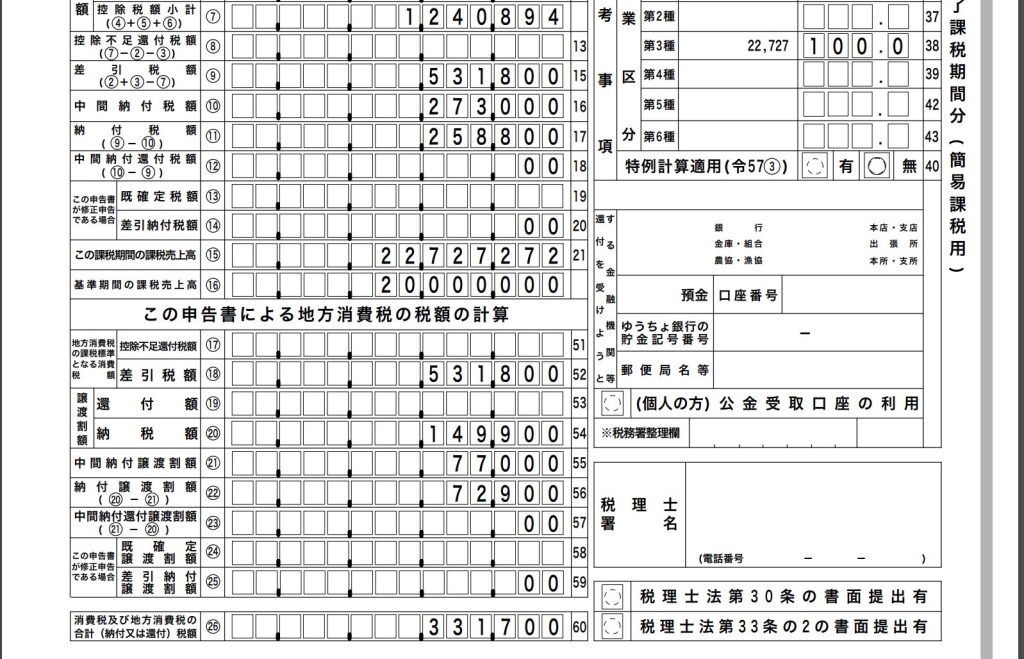

まず令和3年の確定申告書から令和3年分の国税の年税額を確認する

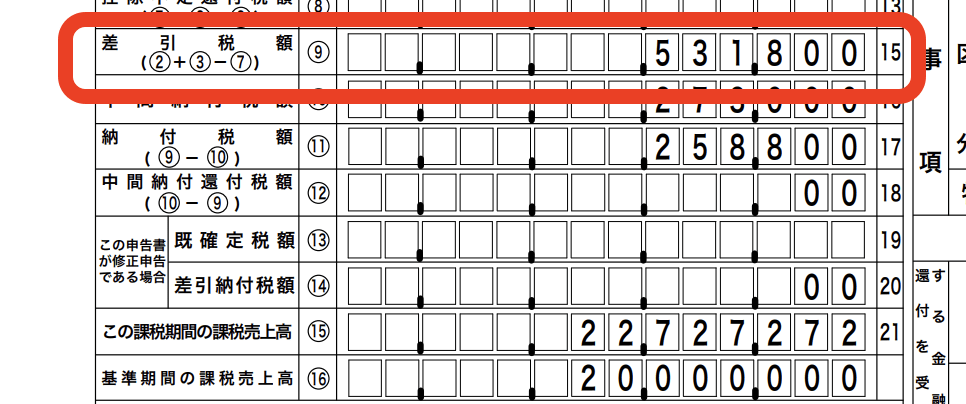

前年の消費税の確定申告書が以下のようだったとします。

令和3年の国税の「年税額」はどこの数字を見ればいいのでしょうか?

令和3年中も中間納付があるので、一番下の納税額の「331,700円」が年税額ではありません。

ここには地方税も含まれていますし・・中間納付の分も差し引かれています。

国税の年税額は

以下の部分です。

差引税額「531,800」

が、

国税の年税額

です。

令和4年の国税分の中間納付税額を計算する

令和4年に納めた中間納付額は340,700円でした。

令和3年の国税の「年税額」531,800円

の半分が、令和4年中に支払う国税分の中間納付税額です。

ここで半分と言っていますが、

正しくは

「6/12」です。

一緒やないか!!

と思うかもしれませんが、

違う時があるのです。

厳密に言うと、

「12で割って6をかける」

のです。

「一緒やん」

と思うかもしれませんが

例えば

510,000円の場合

510,000➗2=255,000円

510,000円➗12✖️6=255,000円

・・・一緒

では

500,000円の場合

500,000➗2=250,000円

500,000➗12✖️6=249,999円

・・・違う!!

このように微妙に違ってきます。

しかも、この場合の端数処理は百円未満切り捨てです。

・・と言うことは

249,999円→249,900円

となり、なんと100円違ってくるのです。

しかも、国税の金額に22/78をかけることで、

地方税の中間納付譲渡割額を計算するため、

地方税も変わってきてしまいます。

「12で割って6をかけて求める」

ことは非常に重要なポイントです。

では、先ほどの国税の年税額

531,800円から

令和4年中に支払う国税分の中間納付税額を求めましょう。

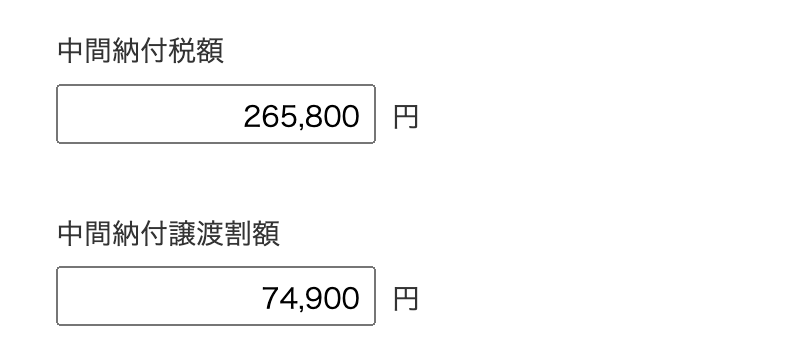

531,800円➗12✖️6=265,899円→265,800円・・・令和4年に納める国税の中間納付税額

265,800円・・・国税の中間納付税額

中間納付譲渡割額は納めた中間納付の金額が340,700円なので

差し引いて求めましょう。

340,700円ー265,800円=74,900円

74,900円・・・中間納付譲渡割額

めでたく計算できました!!

早速入力します。

税務署から届く書類は申告が終わるまで置いておこう!!

なんとか計算できましたが、

非常に面倒です。

書類を置いておけば、一瞬で終わるものを大変時間がかかります。

とにかく、

税務署から届くものは、とりあえず申告までおいておく

これに限ります。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓