インボイス制度〜2割特例を適用した翌課税期間に簡易課税制度を使う場合

こんにちは。

和歌山市の女性税理士、内西まき です。

インボイス制度の開始時期が近づいてきています。

フリーランスの方は、

「2割特例を使おう」

という方が多いのではないでしょうか?

以下、個人事業者の場合について解説します。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

2割特例の適用が受けられない課税期間

2割特例は、

インボイス制度の登録事業者になったため、

消費税の納税義務者になった免税事業者が受けられる特例です。

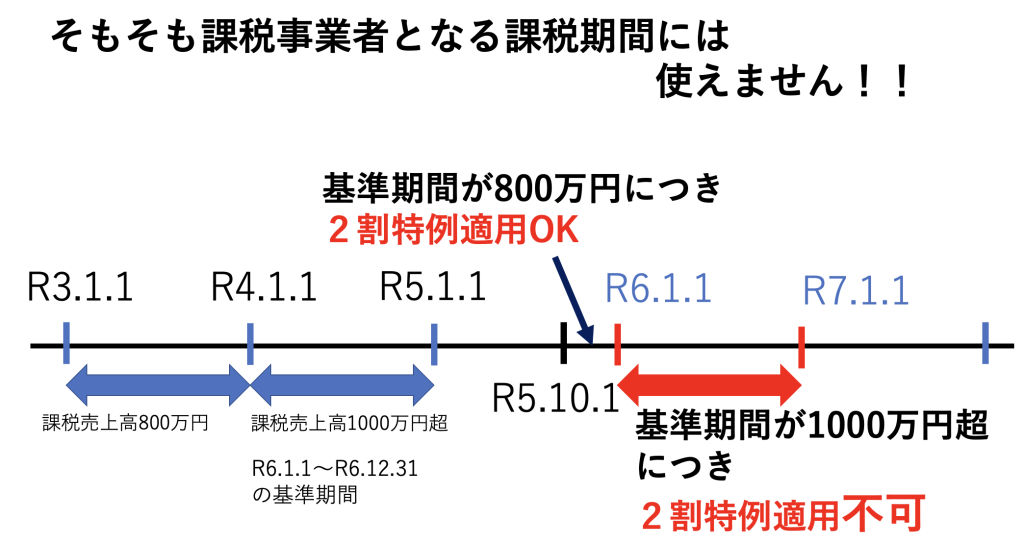

個人事業者の場合

令和5年1月1日から12月31日の課税期間の

2年前の課税期間(令和3年1月1日から12月31日)の課税売上高が、1000万円以下なので

令和5年の課税期間は2割特例が使えます。

その翌年令和6年1月1日から12月31日の課税期間については

令和4年1月1日から12月31日の課税期間の課税売上高が、1000万円を超えています。

この場合、

令和6年の年は2割特例は使えません。

2割特例を使った翌年、簡易課税制度を使う場合

令和6年1月1日から12月31日の課税期間、

2割特例が使えないなら、

「簡易課税制度」を使おう!!

この場合、何を、いつまでに 提出すればいいのでしょうか?

「簡易課税制度選択届出書」

を

令和6年1月1日から12月31日までの間

に

提出します。

簡易課税制度選択届出書の原則の提出期限

「そっか、届出が必要なのか!」

「適用を受ける課税期間中に提出しておけばいいんや!」

と、当たり前のように思っている方、

実は原則は違います。

原則は、

「簡易課税制度を適用しようとする課税期間の前日までに」

提出しなければならない書類です。

あとだしOKなのは

今回の場合のように

・2割特例を前課税期間に使っている方

👉2割特例は期間限定(※)のサービスですが、その期間が終了しても、スムーズにインボイス制度に対応できるように、あとだしOKになっています。

そのほかにもあります。

・事業を開始した日の属する課税期間

👉提出しようないから

・インボイス制度の登録日の属する課税期間(令和5年から令和11年の期間限定)

👉インボイス制度が始まり、そのそも免税事業者が消費税を納めることになる事を考慮して

※

2割特例は個人事業者であれば、令和8年分の確定申告までになります。

永遠に続くものではありません。(令和5年4月現在)改正があり延長される場合は別ですが・・・

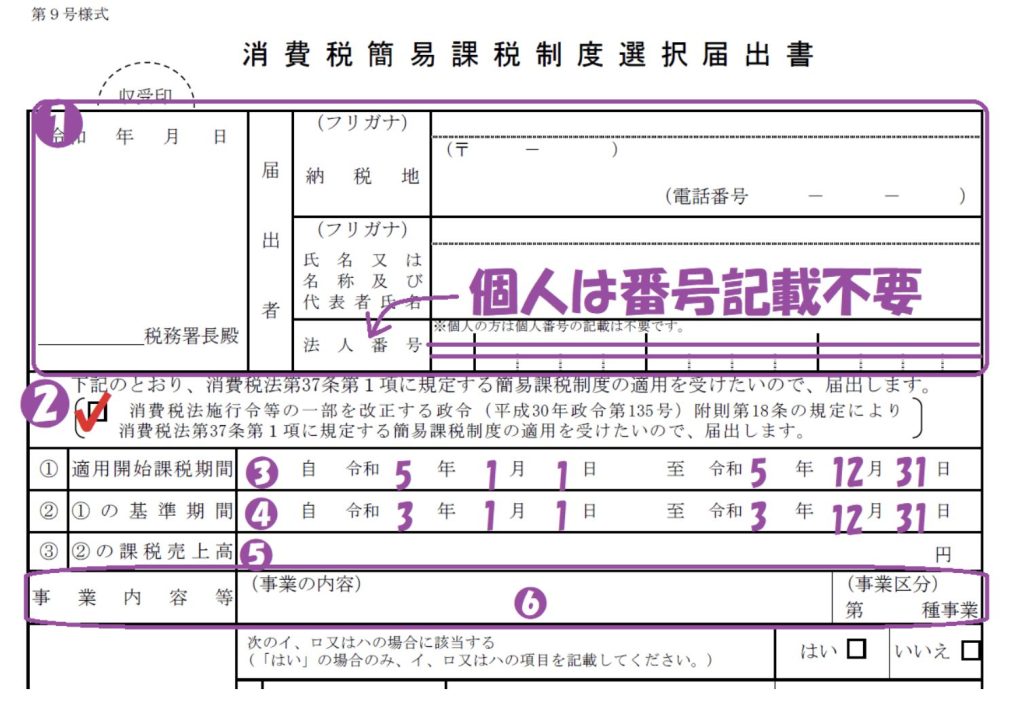

あとだしOKの簡易課税制度選択届出書にはチェックをしよう

あとだしOKの場合、

「その課税期間から簡易課税制度の適用を受ける旨の記載」

をしなければなりません。

「なんて書くんや!!」

と思いますが、

実務的にはチェックをつけるだけ

過去のブログから画像を載せます。

上記の❷にチェックです。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓