クラウド会計~年の途中から開業した場合の最初の設定・仕訳 個人事業主のケース

こんにちは。

和歌山市の女性税理士の内西です。

個人事業主で、開業された方、

最初の入力に戸惑うことないでしょうか?

開業前に事業に関する支出をした場合、

日付はいつで入力するのか?

開始残高はどうやって入力するのか?

クラウド会計は、1月1日始まりでの期首残高入力しかできないようだけれど・・・

今回はこれらについて自分が使っている入力方法をお伝えしようと思います。

あくまで方法のうちの一つです。

これしか認められないわけではないので、参考にしていただければと思います。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

決まった方法はない

開始の入力方法について

「この方法しか認められない」

といったことはありません。

4月1日開業なのに、

1月1日から入力があったとして、ダメなわけではありません。

正しく損益計算ができていればいいのです。

65万円控除を受けるのならば、期末の残高は必ず合わせなければなりません。

4月1日開業の場合の開始残高どうする?

例えば、

事業資金として個人で使っていた通帳を使うとし、

開業前からカード決済で事業用の消耗品等を購入し、

この通帳からカードの引き落としをしているとします。

また4月1日に事業用の現金として、10万円を用意しました。

4月1日開始残高

現金 10万円

普通預金 50万円

この場合

4月1日

| 現金 | 10万円 | 元入金 | 60万円 |

| 普通預金 | 50万円 |

正しく仕訳をすれば、このようになりますが、

こうすると、会計ソフトでは

1月1日の元入金は0円で

期末の元入金が60万円になり、

期首と期末で元入金の額が違うようになってしまいます。

会計ソフトでは4月1日開始にならず、

1月1日開始になるからです。

このまま、会計ソフトから直接e-taxで電子申告する、または印刷して紙で提出なら、

元入金が期首は0円期末は60万円であっても提出できるのですが、

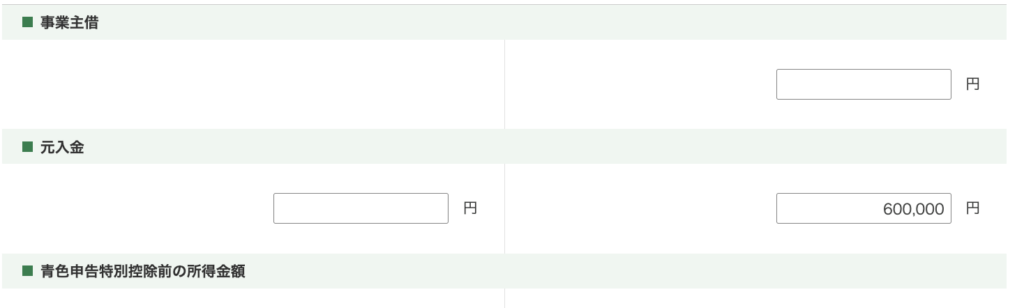

国税庁の、確定申告コーナーで入力して提出する方は、

確定申告コーナーの貸借対照表で、

元入金の期首期末の金額をそれぞれ0円60万円と入力して進むと

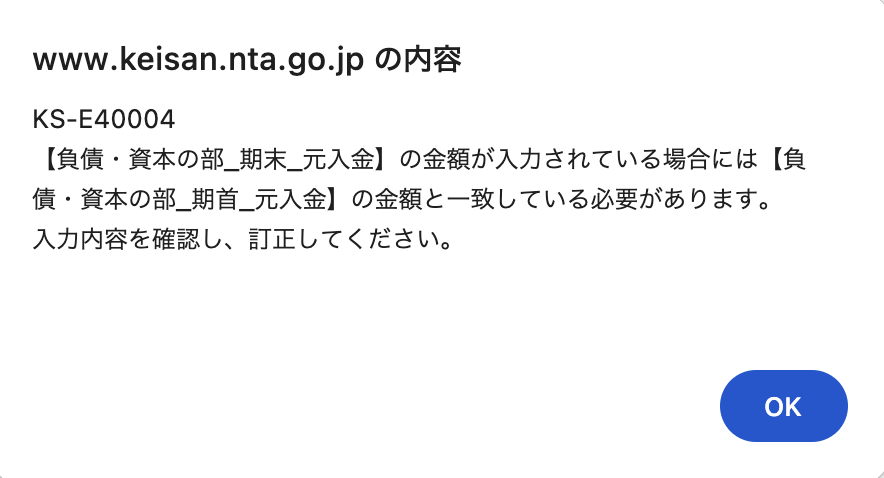

エラーで次に進めなくなります。

入力こんな感じ👇👇

このまま進もうとするとこのようなエラーが・・・

ここで大変苦労した方もいるのではないでしょうか?

ですので、

先ほどの仕訳を

仕訳として入力するのではなく、残高登録でそれぞれ入力します。

するとこんな開始残高になります。

| 現金 | 10万円 | 元入金 | 60万円 |

| 普通預金 | 50万円 | ||

| 借方計 | 60万円 | 貸方計 | 60万円 |

これで開始残高の設定終了です。

どうしても仕訳で入力したい場合には

仕訳の元入金を「事業主借」にしましょう。

4月1日

| 現金 | 10万円 | 事業主借 | 60万円 |

| 普通預金 | 50万円 |

そうすると元入金が0円なので確定申告コーナーでエラーが出ずに進めます。

ただ、事業を始めるのに元入金0円というのは・・・・と個人的に思います。

開業前に支払った開業費どうする?

開業前に支払ったもので10万円未満のものです。

10万円以上のものは固定資産に含まれるため開業費にはできません。

10万円未満でも以下のものは開業費に含めることができません。

仕入れ

敷金

礼金

などは含まれません。

例を2つ挙げます。

例その1

2月10日

普通預金より

店舗家賃18万円

(3月分地代6万円 敷金6万円 礼金6万円 )

普通預金から支出しているので

2月10日

| 開業費 | 6万円 | 普通預金 | 18万円 |

| 敷金 | 6万円 | ||

| 地代家賃(礼金) | 6万円 |

と入力したくなりますが、

4月1日の普通預金の残高を期首残高として登録しているので、

こう入力すると普通預金の期末の残高が合いません。

ですので、

普通預金の代わりに事業主借勘定を使います。

| 開業費 | 6万円 | 事業主借 | 18万円 |

| 敷金 | 6万円 | ||

| 地代家賃(礼金) | 6万円 |

1月1日の普通預金残高を期首残として登録し、

その後の通帳の動きを全て入力すれば、

普通預金勘定で処理出来るのに

と思うかもしれませんが、

開業前は個人のプライベートの支出が多く、

その全てを入力することになり、

手間がかかるので、

事業主勘定を使うのがベターだと考えます。

開業前の支出は貸方(右)を事業主借勘定で入力しましょう!!

例その2

3月15日

カードで

事務所備品 8万円

文房具 1万円

(カードは月末締め翌月20日払い)

先程と同じ、開業前の支出なので

3月15日

| 開業費 | 8万円 | 事業主借 | 9万円 |

| 開業費 | 1万円 |

さてこの決済が行われたときはどうなるでしょう。

決済日は

翌月20日払いなので

4月20日です。

カードを使ったのはこれだけではなく個人分の利用も含まれているとします。

その全てが、

事業用の普通預金から4月20日に引き落とされます。

例えば事業用9万円個人用5万円合計14万円使ったとします。

4月20日

| 事業主貸 | 14万円 | 普通預金 | 14万円 |

開業後最初のカードの引き落としは全て開業前に使ったものなので、

個人用、事業用、

分ける必要がなく全て事業主勘定で処理します。

次回の引き落としから(4月利用分5月20日引き落とし)

例えば

個人分の使用のカードの仕訳をしていないなら

決済の時に

個人と、事業用に分ける必要があります。

出来るだけ、カードを個人分と事業用に分けることが早く帳簿をつけるポイントです。

個人用と事業用が混じっていると色々と手間がかかります。

あとがき

いかがでしょうか?

そもそも慣れていないのに開業当初の入力は特殊なものが多く

さらに混乱してしまいます。

当事務所ではオンライン記帳指導2時間11,000円

をさせていただいております。

混乱してわけがわからなくなった方、

ぜひ早めのご利用を!!

(確定申告前のご利用はお断りさせていただいております)

👇👇 お申し込み、こちらより

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓

暖かくなりくつろぐくぅ