インボイス制度開始後・個人事業主の開業費の仕入税額控除〜令和5年中開業予定の場合

こんにちは。

和歌山市の女性税理士、内西です。

個人事業主で、新規開業の場合、

開業前に支払った開業費は、仕入税額控除できるのでしょうか?

インボイス制度が始まるまで

個人事業を始めた場合、

基準期間の課税売上高が1,000万円を超えていなければ消費税の納税義務がないので、

新たに事業を始めた方は初年度と、その翌年は基準期間の課税売上高がゼロなので、

消費税の納税義務はありません。

「開業費として所得税の繰延資産に計上!」

「いつでも好きなときに好きなだけ償却(任意償却)!」

と、会計ソフトの固定資産の登録のところに入力すればよかったのですが・・・

インボイス制度の下、登録事業者になれば、消費税の納税義務が発生

消費税の計算を、本則による計算で行うのであれば、

(簡易課税制度選択届出書を出さない限り本則による消費税の計算になります。)

仕入税額控除額(仕入や経費を支払うときにかかった消費税を売上にかかる消費税から控除するその額のこと)

が多い方がいいに決まっています。

消費税の納税額が減るからです。

開業前に、多額の消費税がかかる開業費を支払っているのであれば、

消費税の還付を受けるため、

「消費税の課税事業者選択届出書」

を開業年の12月31日までに提出する事業主さんもいます。

インボイス制度が始まるまでは、

消費税の還付にならず納付になるなら、

消費税の納税義務かない方が消費税を納めなくてもよいので、

わざわざ、課税事業者選択届出書を提出して、

消費税の納税義務者になる人はいなかったと思います。

しかしインボイス制度導入後、

登録事業者になることを選んだ事業者は

強制的に消費税の納税(もちろん計算によっては還付もあります)義務が発生します。

登録事業者になるには消費税の課税事業者でなければならないからです。

ここで、消費税の計算を

先ほども書いたように本則による計算でする場合であれば、

開業費にかかる消費税額につき仕入税額控除を受けた方が、

消費税の納税額が減りますので、

是非とも開業費に係る消費税を控除したいところ。

前置きが長くなりましたが、

今回、この開業費にかかる消費税を控除するためにはどのような届出を、いつまでに提出すればいいのか

・個人事業主

・令和5年中の開業

・消費税の計算を本則による場合

という条件で書いていきます。

なお以下の解説は令和4年10月時点の法律によるものです。改正等がある場合以下とは異なることがあることをご了承下さい。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

個人事業主の開業費を仕入税額控除するために必要なこと

例

令和5年9月1日開業

インボイス制度開始と同時に登録事業者になる予定(令和5年10月1日)

令和5年7月より、開業準備開始 (店舗の賃借料が発生)

結論

❶開業年の12月31日までに「課税事業者選択届出書」を提出

その際この届出書の

「適用開始課税期間」に令和5年1月1日 至 令和5年12月31日

と記載(令和5年9月1日と、開業月を記載しないこと)

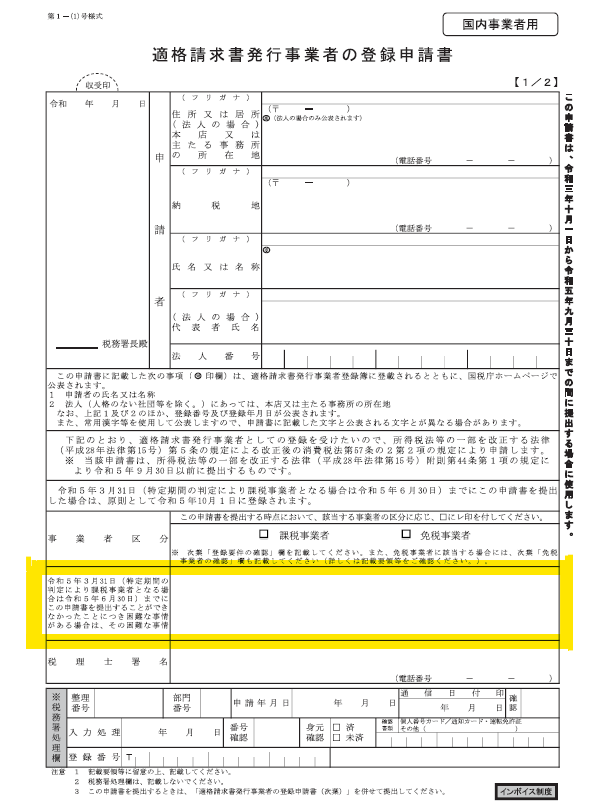

❷インボイスの登録申請書を

令和5年3月31日まで(原則)

令和5年9月30日まで(困難な事情がある場合)👈今回こちらに該当!!

困難な事情がある場合の登録申請については、

困難な事情を記載しなければならなくなっています。

黄色をアップ

ここに「令和5年9月1日開業のため開業準備で多忙につき」

などと記載すればいいでしょう。

開業費を支出している時点で課税事業者になっている必要あり

ポイントは、

開業費支出時点で課税事業者でなければならないということです。

なので、令和4年中にも開業費で消費税のかかる支出をしている場合は、

令和4年分の支出については消費税の仕入税額控除を受けることはできません。

もし課税事業者選択届出書を提出しなかったら

この例の場合、登録申請書のみの提出で

「課税事業者選択届出書」

を提出しなければ

❶開業前の支出について、消費税の仕入税額控除ができない👈デメリット!!

❷消費税の納税義務者になるのが、令和5年10月1日からになるので、

開業の令和5年9月1日から9月30日までの期間は免税事業者なので、消費税の納税義務は発生しない👈メリット!!(売上がほぼなく仕入の方が多ければデメリットになりますが)

ということになります。

開業費は控除できないデメリットがあるが、

1ヶ月間は消費税の取引は免税になります。

A:開業費にかかる消費税額

B:9月中に発生する消費税の取引の結果計算される消費税の納税額

Aのほうが多いなら課税事業者選択届出書を提出し

Bのほうが多ければ、登録申請書のみの提出でいいでしょう。

❸令和5年中に登録事業者になった場合のみ、登録のとりやめをした場合、登録の効力が失われた年から免税事業者に戻れる

(課税事業者選択届出書を提出した場合は、2年間は免税事業者に戻れない)

詳細はコチラへ👇

インボイス制度・令和5年10月1日開始~登録申請の期限と取りやめについて(個人事業主の場合)

インボイスの登録日に所有する棚卸資産は仕入税額控除できる特例有り

開業費は支出時課税事業者になっていなければ、仕入税額控除ができないのですが、

仕入に関しては、免税事業者である期間に仕入れたものであっても仕入税額控除が受けられます。

わざわざ、課税事業者選択届出書を提出しなくても控除を受けられます。

詳細はコチラ👇👇

インボイスの登録・簡易課税制度を使わない場合~登録日時点の棚卸資産にかかる消費税額が控除できる!

適用を受けるためには、棚卸資産に関する一定の書類の保存が必要です。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓