簡易課税制度選択届出書を出さなかったことにする取下書〜適用する前にやめたい場合

こんにちは。

和歌山市の女性税理士、内西まきです。

インボイス制度に関連して、

「2割特例※」という措置があらわれました。

そんなものできるって知っていたら、

簡易課税制度選択届出書を出さなかったのに!!

と思っている方がいらっしゃるかも知れません。

※2割特例とは?👇過去ブログ参照

インボイスの登録事業者になり消費税の納税義務が生じた事業者が使える2割特例の注意点〜個人の場合

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

簡易課税制度選択届出書を提出していても、2割特例は使うことができる

免税事業者で、

インボイス制度の導入と同時に登録事業者になるために、

早々に登録申請書を提出し、

納税額を考えて、事務負担も少ない

「簡易課税制度」

を適用しようと、

「簡易課税制度選択届出書」

を提出してしまった免税事業者の方

に向けてのメッセージなのですが、

簡易課税制度選択届出書を提出していても、

2割特例は使うことはできます!!

ですので、

「簡易課税制度選択届出書を提出したが

2割特例を使いたい」

という方は

簡易課税制度選択届出書を取り下げる必要はありません!

取り下げる必要のある方は以下の方です。

「簡易課税制度選択届出書を提出したが、

本則課税と2割特例のどちらかを使いたい」

取り下げる期限

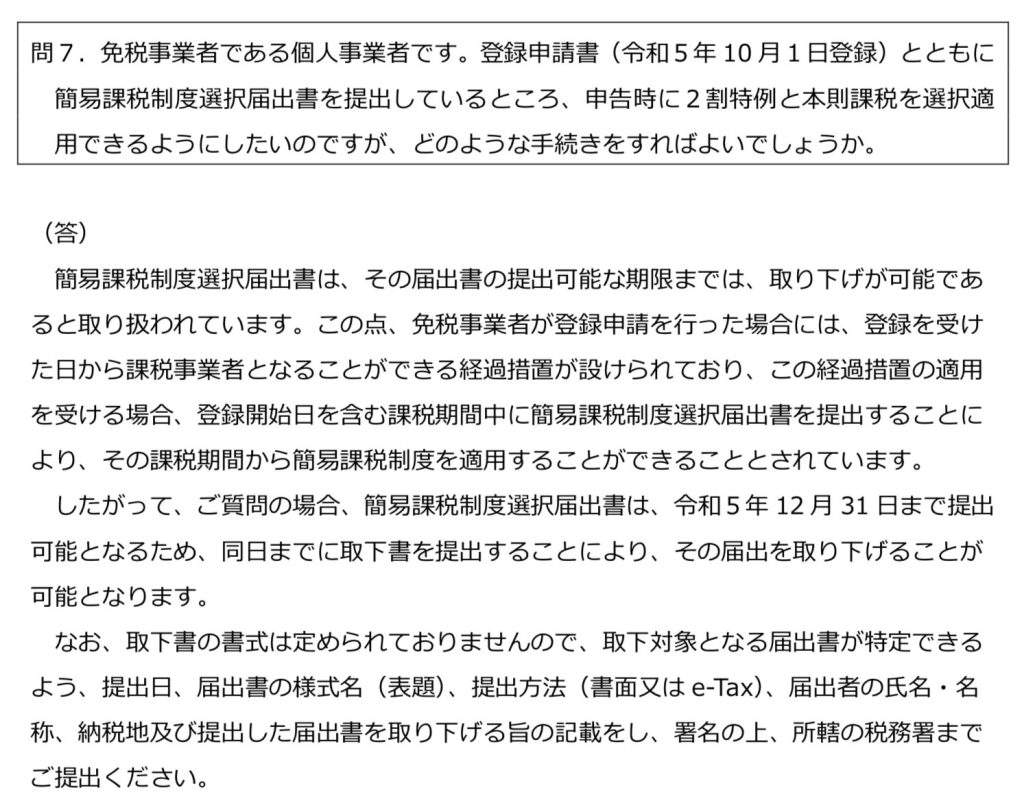

「簡易課税制度選択届出書は、その届出書の提出可能な期限までは、取り下げが可能であると取り扱われています」

ーインボイス制度の負担軽減措置のよくある質問とその回答 財務省ー 問7の答え より

その届出書の提出可能な期限まで

とは

いつまでなのでしょうか?

個人事業者であれば、

令和5年12月31日

まで

例えば 3月末決算法人の場合は、

令和6年3月31日

まで

となります。

どんな書類を提出するのか

これといって、決まった書式はありません。

記載すべき事項は

「取り下げ対象となる届出書が特定できるよう、提出日、届出書の様式名(表題)、提出方法(書面又はe-Tax)届出者の氏名・名称 納税地および提出した届出書を取り下げる旨の記載」と「署名」

です。

期限までに納税地の所轄税務署長に提出します。

例えば 納税地 和歌山県和歌山市○○丁12-34

個人事業主 簡易 矢目留

令和4年12月1日 に

第9号様式 消費税簡易課税選択届出書 を

e-Tax

にて提出

の場合

消費税簡易課税制度選択届出書の取下書

届出書の提出日 : 令和4年12月1日

届出書の様式名 : 第9号様式 消費税簡易課税制度選択届出書

その届出書を提出した提出方法 : e-Tax

届出者の氏名・名称 : 簡易 矢目留

納税地 : 和歌山県和歌山市○○丁12-34

提出した消費税簡易課税制度選択届出書を取り下げます

署名 : 簡易 矢目留

このようなものでOKです。

何か不備の場合税務署より電話がかかるように、電話番号を記載しておいた方が安心です。

インボイス制度の負担軽減措置のよくある質問とその回答 財務省 ~ 問7 をのせてみる

取り下げの提出期限を過ぎてしまったら・・・

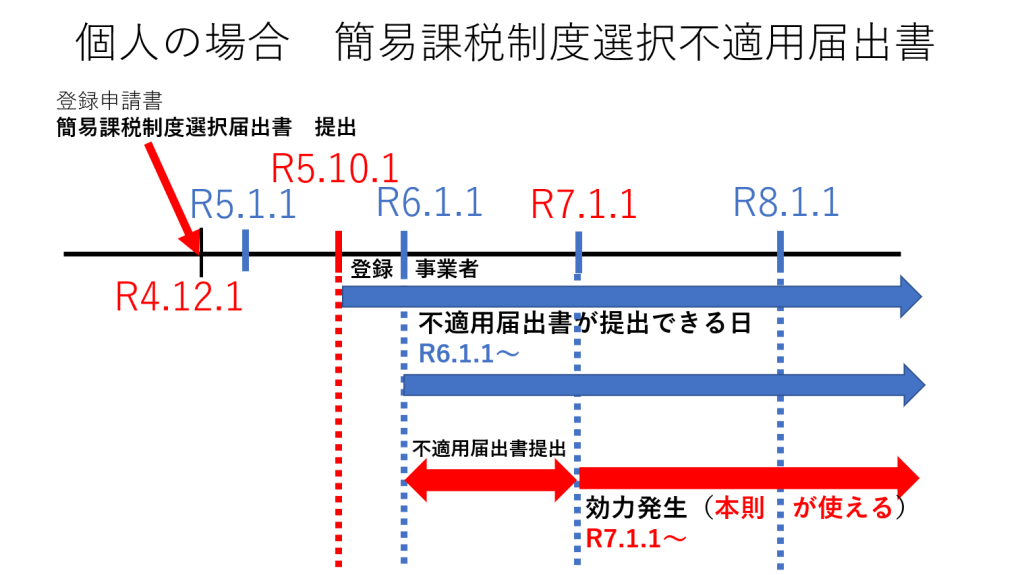

インボイスの登録をしなければ免税事業者の個人事業主のケースを説明します。

取り下げの提出期限は

令和5年12月31日なので

令和6年になってしまった場合

簡易課税制度選択届出書を取り下げることはできなくなります。

やめたい場合は

「簡易課税制度選択不適用届出書」

という届出書を提出しなければなりません。

ですが厄介なことに

簡易課税制度は

2年継続適用した後でないとやめることができないのです。

👇 👇

この届出書は、消費税簡易課税制度の適用を受けた日の属する課税期間の初日から

2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出する

ことはできません。(国税庁HPより)

長くてわかりにくい文章です。

・・・どういうこと?

というと

消費税簡易課税制度の適用を受けた日の属する課税期間の初日

👇

令和5年1月1日

この日(令和5年1月1日)から2年を経過する日(令和6年12月31日)

の属する課税期間の初日(令和6年1月1日)以後に

「簡易課税制度選択不適用届出書」

が提出できる

ということ。

そうか!!

令和6年1月1日以後から

不適用届出書を提出し、

簡易課税制度をやめて、

本則課税が使えるようになるのか!!

・・・と思いきや

この

簡易課税制度選択不適用届出書

は

適用を受けようとする(簡易課税をやめようとする)課税期間の初日の前日まで(つまりやめたい期が始まるまで)に

提出すべき書類です。

・・・・ということは

結論

最短で令和7年1月1日からしか簡易課税制度はやめられない

ということになります。

★注意★

簡易課税制度を2年継続適用後

ということですが、

例えば

令和5年度も

令和6年度も

2割特例が有利だったので

簡易課税制度を使わなかった

といった場合でも

継続適用の要件は満たすことになります。

どちらを使ったかは

無視してOKです

簡易課税制度選択届出書の取り下げは今年中に!!(個人事業者の場合)

令和6年に入ると取り下げができません。

本則課税と2割特例の選択を考えている方は

「取下げ」ができます。

締切りは令和5年12月31日

です!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓