暗号資産は時価の70%未満で譲渡したら低額譲渡になる!!(50%未満ではない)

こんにちは。

和歌山市の女性税理士、内西です。

暗号資産について、国税庁よりその取り扱いが

「暗号資産に関する税務上の取り扱いについて(F&Q)」で公開されています。

そこには、低額譲渡についても記載がありました。

👇 👇

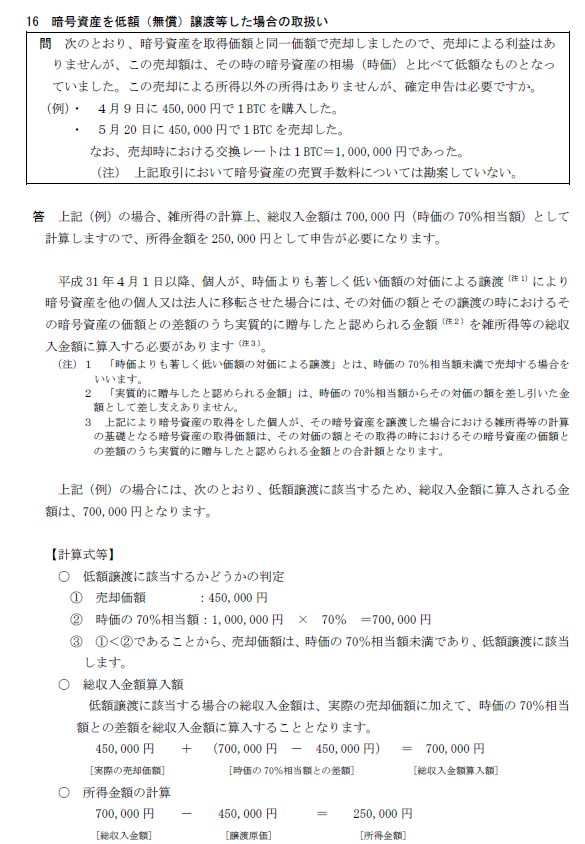

ここで注目すべきは答の最初の2行

ここの部分

暗号資産の場合、低額譲渡になる基準は時価の70%未満での譲渡のようです。

小さな注意書き部分に明確に断言していますよ!

低額譲渡は棚卸資産以外の資産の場合、時価の50%未満で譲渡した場合なのですが

詳しくはこちら👇

個人が個人に時価より著しく低い価格で資産を譲渡した場合の課税関係

暗号資産の取り扱いは、棚卸資産の低額譲渡に準じているようですね。

ポイントをまとめてみましょう!

時価の70%未満で低額譲渡

この通りです。

低額譲渡の場合の取り扱い

譲渡人

雑所得の総収入金額に計上する金額

・譲渡価額

・時価の70%の金額-譲渡価額

👉要はいくらで売っていようが、時価の70%の金額を総収入金額に計上

譲受人

暗号資産の取得価額は時価の70%の金額になる

(課税関係はない)

これも注意書きの3に書いてあります。

暗号資産は時価の変動が激しいので、売却時には、必ず時価をチェックして売却しましょう!!

メール相談承っております!!

クリックして頂けるととても嬉しいです!!

にほんブログ村

人気ブログランキング