決算期の棚卸の目的(税務の観点)~正確な利益を出すため(三分法)

こんにちは。

和歌山市の女性税理士、内西です。

今回は税務の観点から棚卸の目的について書こうと思います。

事業主の方、

「何で、期末に棚卸なんかせなあかんねん。面倒くさいんやけど。」

「大体頭で把握してるから、足りない商品は又注文するし、こまかくする必要あんの?」

と思っていないでしょうか?

棚卸の目的は正確な利益を計算するため

商品売買の帳簿付けは実務や簿記の検定においては「三分法」という方法を使います。

この方法を使って正しい会社の売上総利益を計算するためには正しい期末の棚卸の金額が必要です。

この方法は、商品の売買に関して、

「売上勘定」

「繰越商品勘定」

「仕入勘定」

の3つの勘定を使って記帳する方法です。

3つの勘定を使うので、三分法と呼ばれます。

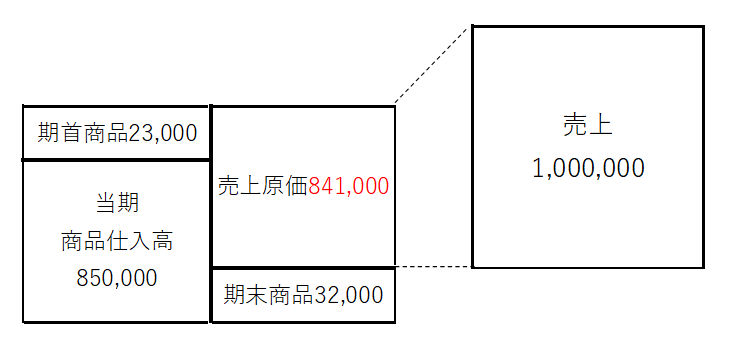

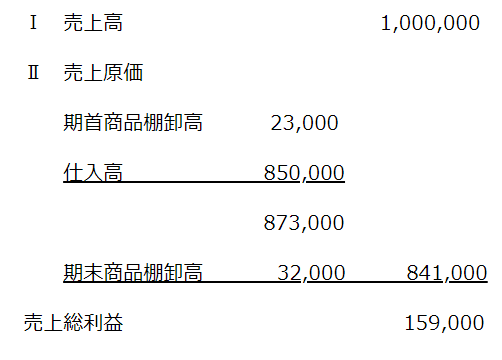

三分法を使い売上総利益を計算する例

例

1年間に売り上げた総額 1,000,000円(売価)

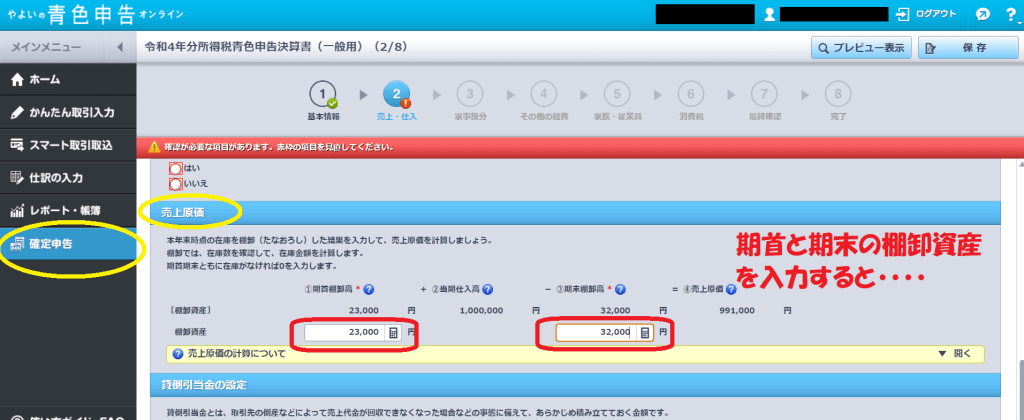

繰越商品(期首) 23,000円(仕入原価)

当期商品仕入れ高 850,000円(仕入原価)

繰越商品(期末) 32,000円(仕入原価)

この例の場合、当期の売上総利益は

売上高から売上原価を控除した金額になります。

・売上高は1,000,000円です。

・売上原価はいくらになるでしょう。

期首にあった商品と今期仕入れた商品を合計すると、今期の商品の総額が出ます。

23,000+850,000=873,000円 です。

ですが仕入れているのに期末にまだ売れていない商品が32,000円ありますので

873,000-32,000=841,000円

この金額が売った商品の仕入原価、売上原価になります。

よって今期の売上総利益は

1,000,000-841,000=159,000円

となります。

決算整理

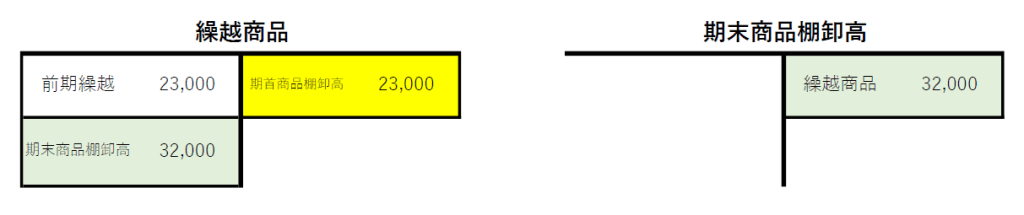

決算期において上記の場合どのような仕訳をするのでしょうか?

「繰越商品(又は商品)」

について仕訳をします。

期首の繰越商品を売上原価に入れ、期末の棚卸の金額を売上原価から控除します。

このときの繰越商品の相手勘定には

「期首商品棚卸高」

「期末商品棚卸高」

を使います。

両方、損益計算書上、売上原価に表示される勘定科目で、

「期首商品棚卸高」

は仕入に加算する勘定科目

「期末商品棚卸高」

は仕入から控除する勘定科目です。

こんな感じです👇

損益計算書(一部)

仕訳は

まず、期首の繰越商品を「期首商品棚卸高」に振り替えます。

| 期首商品棚卸高 | 23,000 | 繰越商品 | 23,000 |

次に「期末商品棚卸高」を「繰越商品」に振り替えて、当期の仕入を減らし当期末の繰越商品を計上します。

| 繰越商品 | 32,000 | 期末商品棚卸高 | 32,000 |

注:簿記の検定試験では、繰越商品勘定、仕入勘定を売上原価勘定に振り替えますが、実務上は会計ソフトに上記の仕訳を入れるだけで、自動的に損益計算書の売上原価のところに数字が表示されますので売上原価勘定を使って入力することはありません。

決算整理で繰越商品に関してする仕訳は2つです。

簡単ですが、しなければ売上総利益が変わってきます。

正しい利益を計算するためにも必ず計上しましょう。

やよいの青色申告オンラインは決算書項目で入力すると自動で仕訳が!!

やよいの青色申告オンラインでは、仕訳を入力しなくても、

確定申告のStep2 のところで、

ここに入力すると、なんと自動的に仕訳が入力されます。

日付が未来になっていますが・・

なにをいいたいかというと、もし自分で仕訳を入力していたら、ここにも入力すると2重に仕訳を計上することになってしまい、正しい損益が計算されません。

損益計算書の売上原価のところで、繰越商品(やよいなら「棚卸資産」)がきちんと自分がした期末棚卸商品の金額になっているか確認しましょう!!

ここで

「期首商品棚卸高」が46,000円になっていたり

「期末商品棚卸高」が64,000円になっていたりすると2重に計上されています。

期首棚卸高と期末棚卸高がマイナスになっていたらあべこべに仕訳をしている可能性があります。

要は最後に確認です。

必ず「あっているか確認」です!!

自信があっても確認です

誤って計上したらどうなる?

棚卸高を誤って多く計上したらどうなるか

期末棚卸高は仕入という費用の控除項目なので

実際よりも多く計上

⇒費用が実際より多めに減る

⇒費用が減るので利益が多く計上される

⇒粉飾決算で指摘される可能性

実際よりも少なく計上

⇒費用が実際より少なく減る

⇒費用が増えるので利益は少なく計上される

⇒脱税で指摘される可能性

当期はこのようになりますが、事業は継続しています。

来期のことを考えると、今期の逆になるのをお忘れなく。

多めに計上してしまった当期の期末棚卸高は翌年の期首棚卸高になります。

期首棚卸高は仕入に加算される、つまりは費用勘定なので

棚卸を多めに計上した翌年

⇒当期の費用が多めに計上

⇒当期の利益が少なく算出

棚卸を少なく計上した翌年

⇒当期の費用が少なめに計上

⇒当期の利益が多めに算出

と、このように翌年の利益にまで影響してしまいます。

やはり棚卸は大切ですね!!

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

事業復活支援金の事前確認をさせていただいております。(有料)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓