納期の特例の「給与所得・退職所得等の所得税徴収高計算書」人数欄~延べ人数を記載

こんにちは。

和歌山市の女性税理士、内西です。

今この時期に改めて確認なのですが、

源泉所得税の徴収高計算書(納付書)の書き方について、

気になるところを解説したいと思います。

小規模事業者の方は源泉所得税の納付について、

年に2回の納期の特例を使っている方が多いと思います。

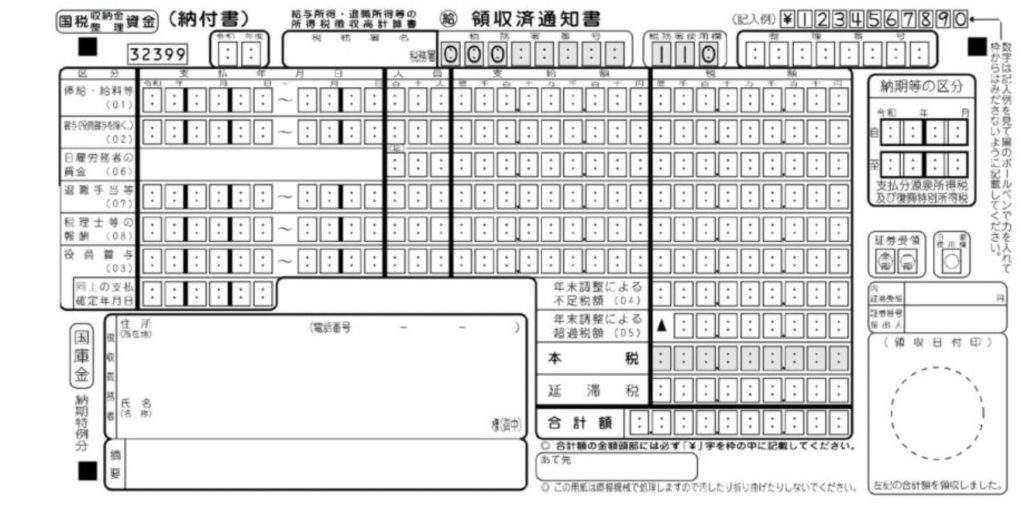

納付書 コチラ👇

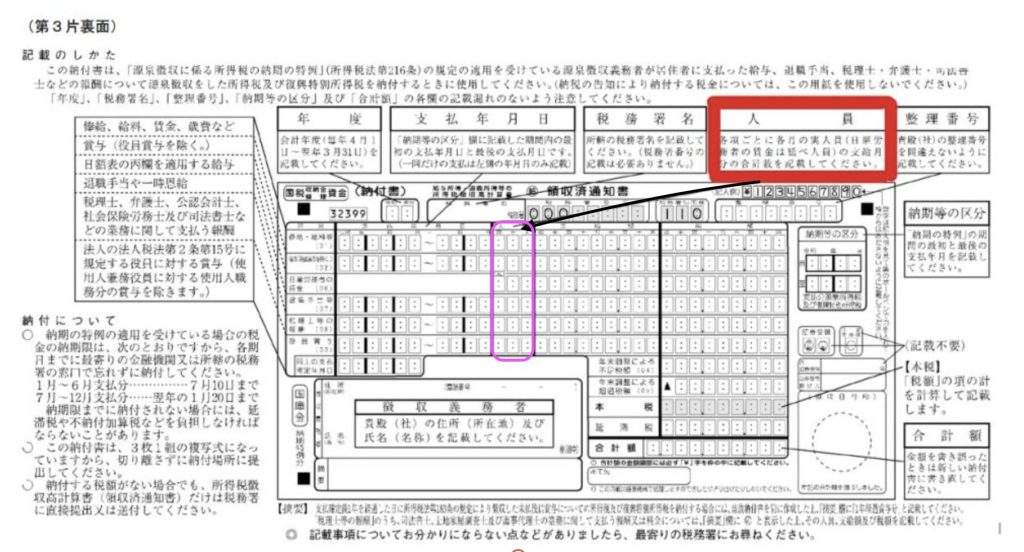

3枚綴りになっていて、三枚目の裏には説明書きがあります。

気になるところその1:人員

上の赤の部分 拡大します

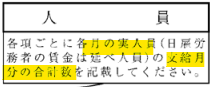

「各月の実人員の支給月分の合計数」

を記載するように説明があります。

例えば、令和3年1月から6月まで

各月3人の社員にお給料を支払っていたならば、

ここには「3」

ではなく

延人数である

「(3✖️6ヶ月=)18」

を記載します。

よく、

各月の人員 「3」

と記載してしまうケースがありますので、注意です!!

間違ったところで、叱られるわけではありませんし

罰金があるわけではないですが、

ここには

延べ人数

を記載することになっています。

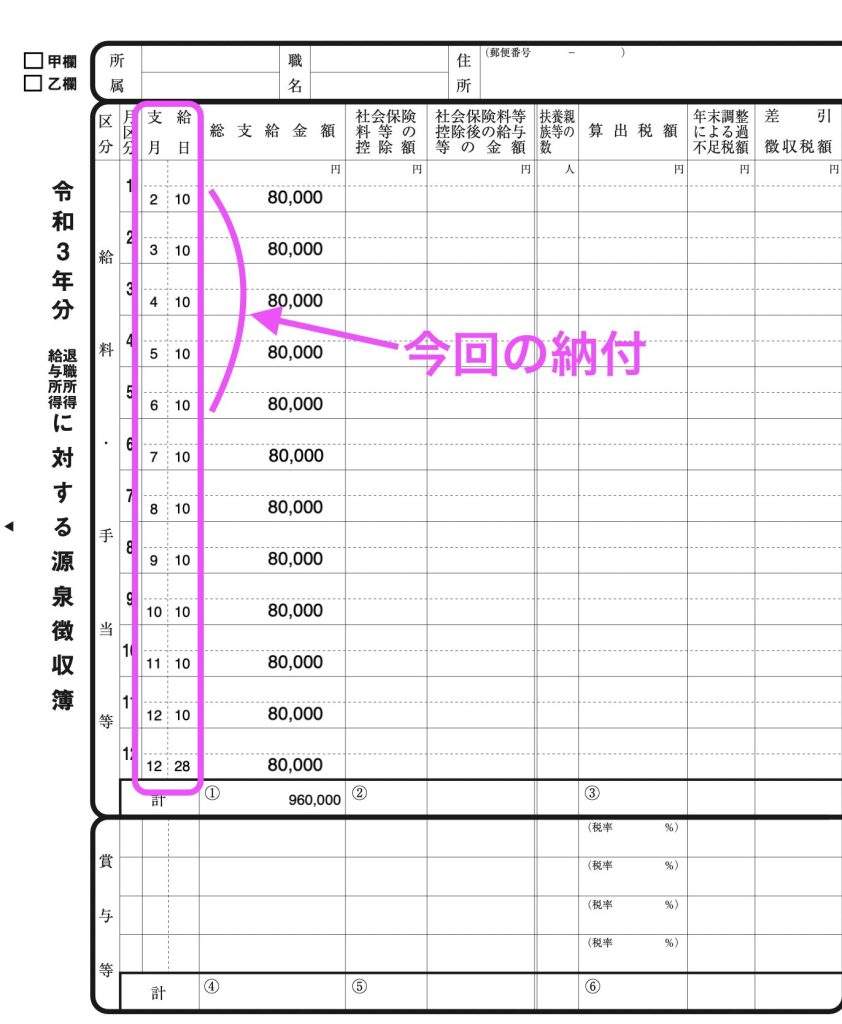

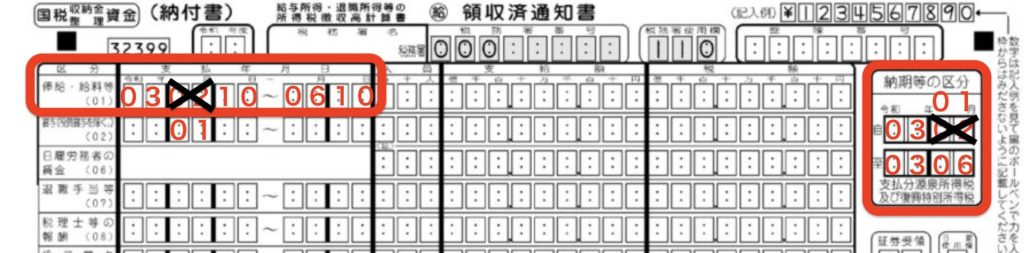

気になるところその2:「俸給・給料等」の「支払年月日」と「納期等の区分」

当月分のお給料を翌月10日に支払っているような場合

例

前年の12月分のお給料は

1月10日

に支払われ

1月分のお給料は

2月10日

に支払われ・・・・

といったケース

かつ

年末調整の関係で、

前年12月分のお給料だけ

前年12月に支払ったようにして年末調整しているといった場合、

こんな感じ👇

令和3年1月分は

前年の12月に計上してしまっているので、

令和3年の初めてのお給料は2月10日になります。

この時

令和3年の7月10日までに支払う納付書は

5ヶ月分の記載になります。

「支払年月日」「納期等の区分」

上記が、記載要領を忠実に守った記載となるのですが、

これでは、国税庁は

「あれ??令和3年1月分が抜けている!!!」

と、判断し

問い合わせの電話がかかってくることがあります。

以上のような理由を説明すると、

「事実はそうでもこれでは令和3年1月分が含まれていませんから

嘘でもいいからこのように・・・」

👇 ・・・とのことでした。

支払年月日

にも

納期等の区分

にも

令和3年1月を含んで記載してください。

とのことでした。

このような方法で計上されている方がいらっしゃれば、

ご注意ください。

おまけ

ちなみに

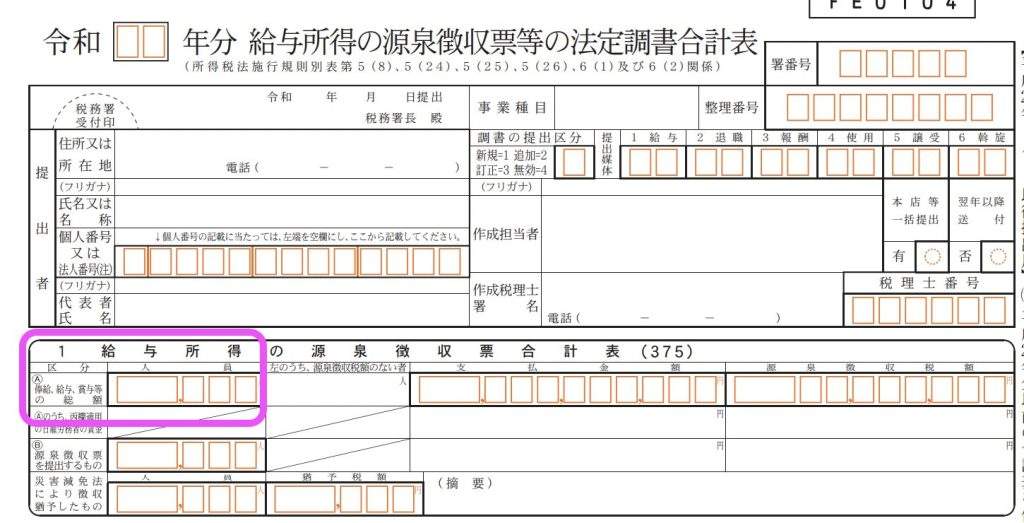

翌年1月末までに提出すべき合計表の人員は、

従業員さんに渡す「源泉徴収票の枚数」になります。

退職者も含んだ人数です。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓