販売奨励金を取引先に支払っている場合〜適格返還請求書の交付が必要(インボイス制度)

こんにちは。

和歌山市の女性税理士、内西です。

令和5年10月からインボイス制度が開始されるのに伴い、

準備を進めていらっしゃる事業者様も多いと思います。

今回は、販売奨励金を取引高に応じて支払っている場合、

支払った取引先に対して

「適格返還請求書」

の発行が必要になるのですが、

どのようなものが販売奨励金に該当するのか

適格返還請求書とはどのようなものか

について解説します。

販売奨励金とは

14-1-2 事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者を含む。)に対して金銭により支払う販売奨励金等は、売上げに係る対価の返還等に該当する。

消費税基本通達14−1−2

上記にもある様に、

販売促進の目的

で

販売数量、販売高等に応じて

取引先(直接・間接)

に対し

金銭により支払うもの

です。

「売上先の従業員にサービスで商品を配った」

「一定の数量以上買ってもらったら当社のロゴ入りのカレンダーを渡している」

「売上先の従業員の健康診断の費用を払った。」

など、

販売促進の目的であっても

販売数量、販売高等に応じてではないもの

金銭で支払っていないもの

は

売上の対価の返還等には該当しません。

交際費や

広告宣伝費

販売促進費

などの課税仕入れとなりますので、

注意が必要です。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

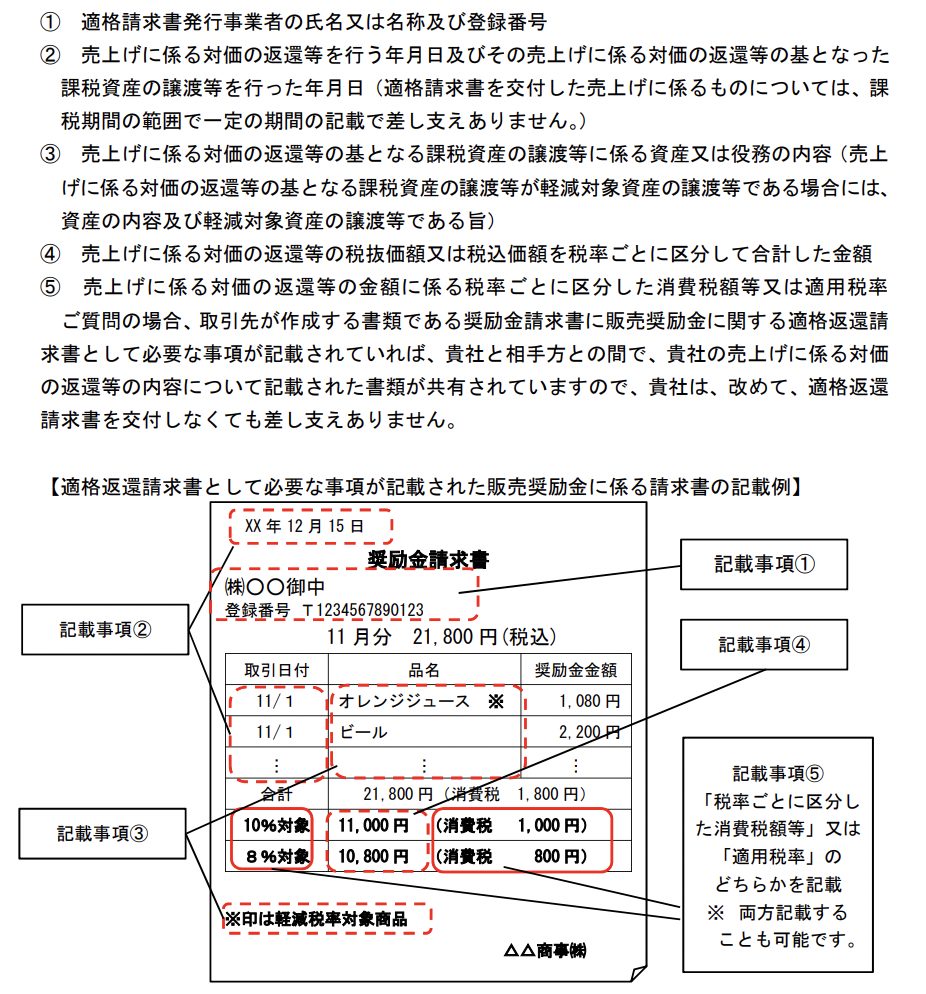

販売奨励金に該当する場合には適格返還請求書を支払い先に交付する義務がある

インボイス制度が導入されると、販売奨励金を交付した場合には

交付した取引先に対し

適格返還請求書

を交付しなければなりません。

これまでも

取引先から奨励金請求書が発行されている

または

奨励金を支払う側が計算して支払い先に渡している

かと思います。

適格返還請求書に記載すべき事項

以下の通りになります。

新たに追記すべきものとしては、

奨励金を支払う事業者の登録番号

くらいではないかと思います。

国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ &A 問52

販売奨励金にしない方ががラクなのでは・・・

これまで上記のような奨励金請求書

を発行していなかった人にとっては、

販売奨励金に該当しないやり方の方が、

支払う側にとって

処理がラクなのではないかと

ふと思った次第です。

(特に小規模事業者にとっては)

奨励金を支払う側が、

奨励金を支払う代わりに、

販売促進として取引先に景品やプレゼントを交付

交際費として贈答品を渡す

などした場合

簡易課税制度を使っているならば、

景品やプレゼントの仕入れの費用は考慮せず

売上から直接消費税の納税額が計算されていまいますので、

不利になってしまうのですが、

本則課税を使っているならば、

景品やプレゼント、贈答品の購入先が登録事業者なら

消費税額の全額控除

登録していない事業者であっても

当面3年間は消費税額の8割は控除

することができます。

特段取引先に新たに請求書など発行する必要がありません。

ですが、販売した相手先にキャッシュバックした場合には

販売奨励金に該当すれば

対価の返還等として処理 👉 適格返還請求書の発行が必要

明確な基準なく取引先に金銭を交付した場合には

交際費に該当し

消費税は不課税になります。

商品券を購入し贈答した場合にも

消費税は不課税になります。

追加~令和5年度税制改正

令和5年度税制改正で、

「売上にかかる対価の返還等」

に関し、以下の改正が入っています。

売上にかかる対価の返還等に係る税込み価格が、1万円未満である場合には、

その適格返還請求書の交付義務が免除されます。

こちらは、小規模事業者限定でもなく、期間限定のものでもありません。

全ての事業者が売上値引などした場合、適用できる規定です!

税込み1万未満であれば、適格返還請求書の発行は不要です。

最後に

インボイス制度が始まると、

この様な手間も考え

売上に対する貢献度ももちろん考え、

総合的に考えていかないといけなくなってきますね。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓