2024年6月4日 / 最終更新日時 : 2024年6月4日 uchi-maki 所得税法月次減税事務の月次減税額の計算~給料の源泉徴収税額表の扶養親族等の数との違いに注意 定額減税の月次減税事務。扶養親族等の数のカウントがポイントですが、源泉徴収税額表の扶養親族等の数とはズレがあるようで混乱・・そんな時の参考にどうぞ。

2024年6月1日 / 最終更新日時 : 2024年6月1日 uchi-maki 所得税法複雑な定額減税~いつ、いくら減税されるのかを分かりやすくまとめてみた 給与所得者、年金受給者の定額減税が6月より開始。いついくら減税されるのか分からない方のため分かりやすくまとめてみた。是非参考に。

2024年5月31日 / 最終更新日時 : 2024年5月31日 uchi-maki 所得税法美術品等の減価償却~形式基準で100万円以上のものでも減価償却できるケースあり 絵画や骨董品を店舗に飾っている方がいらっしゃると思います。これらは原則10万円以上で固定資産に該当し減価償却する事になりますが、減価償却できないケースあり。気になる人、必読!!

2024年5月17日 / 最終更新日時 : 2024年6月4日 uchi-maki 所得税法定額減税の源泉徴収事務(月次減税事務)どうする?ひとり法人向けに解説してみる 6月から定額減税の月次減税事務が始まります。給料ソフトを使っていないひとり法人向けにそのやり方等を説明してみた。ぜひ参考にしてみて!!

2024年4月3日 / 最終更新日時 : 2024年4月8日 uchi-maki 所得税法2024年度のスタート!!4月になりました~定額減税について簡単に解説 新年度です。和歌山市ではいいお天気で好調なスタートを切れた方が多かったのでは? さて気になる定額減税、自分は受けられるのか、そもそも税金がかかってなかったらどうなるの?広く浅く簡単解説。

2024年3月3日 / 最終更新日時 : 2024年3月3日 uchi-maki 所得税法新NISA つみたて投資枠を考えてみる~時期を見ながら始めるべき? 株式市場が盛況です。合わせて新NISAが2024年からスタート。今すぐ始めないといけないもの?新NISAのうちつみたて投資枠について考えてみる。

2024年2月5日 / 最終更新日時 : 2024年2月5日 uchi-maki 所得税法源泉ありの特定口座で所得税の還付を受けようと配当を確定申告する場合は要注意!! 株取引で特定口座の源泉徴収ありを選ぶと基本確定申告が不要で便利です。確定申告をすると税金が還付される場合があり確定申告をする方もいらっしゃるでしょうが・・・翌年の住民税、国民健康保険料等に影響ないか要確認!!

2023年11月3日 / 最終更新日時 : 2023年11月3日 uchi-maki 所得税法2024年税制改正~退職金課税の長期勤務の場合の税優遇の見直し改正案見送り 2024年度税制改正案が出そろいただいま国会で議論真っ最中。減税案がずらりと並び退職金課税の見直しは先送りになったようで・・・

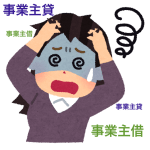

2023年10月13日 / 最終更新日時 : 2023年10月20日 uchi-maki 所得税法個人事業主 個人的な出費が事業用通帳に混じっているなど〜「事業主貸」「事業主借」を使おう! クラウド会計ソフトに口座やクレジットカードを連携してささっと仕訳登録。便利ですが、事業用のものを個人のお金で支払ったり、個人的な出費を事業用口座から支払ったりした場合、どう仕訳をすればいいでしょう?事業主勘定を詳しく解説しています。

2023年10月4日 / 最終更新日時 : 2023年10月19日 uchi-maki 情報10万円未満の固定資産~全額経費・減価償却 個人と法人の微妙な取り扱いの違い 10万円未満の固定資産は費用計上。あまり費用を増やしたくないとき、資産計上して減価償却するとある程度費用は減ります。そもそもできるのでしょうか?個人法人で取り扱いが違います。