2023年2月3日 / 最終更新日時 : 2023年2月3日 uchi-maki 所得税法申告不要の勘違い~医療費控除やふるさと納税で確定申告をする場合には申告が必要! 申告不要制度。給与所得者、年金受給者で、副業等の所得の金額が20万円以下の場合確定申告を不要とする制度。しかし、別件で確定申告書を提出するなら計上する必要あり。

2023年1月17日 / 最終更新日時 : 2023年1月19日 uchi-maki 所得税法自宅で開業し事業を営んでいる場合〜将来自宅を売却する場合の注意点 居住用財産の譲渡所得の3000万円控除。自宅を事業の用に供しているときは、事業部分に関しては適用がありません!!では譲渡直前に店舗を移すとどうなるか?など詳細に解説。自宅で事業をされている事業主、法人、必読!!

2022年12月15日 / 最終更新日時 : 2025年10月7日 uchi-maki 所得税法社長所有の自宅を自分の会社に賃貸する場合の注意点〜同族会社は要注意!! 自宅で法人を立ちあげ自宅を事務所として使っている場合、会社は社長に家賃を支払う事ができます。ですがいくつか注意点が・・・ 会社社長必読!!

2022年12月12日 / 最終更新日時 : 2022年12月12日 uchi-maki 所得税法青色申告特別控除10万円は申告要件がない事にいまさら驚いた件 青色申告特別控除10万円。給与所得のある方で副業に関し帳簿付をし10万円控除を受けている方について、この特別控除後の金額で申告不要かどうかを判定します。意外に知られていなかったりする事実。

2022年12月6日 / 最終更新日時 : 2022年12月6日 uchi-maki 所得税法医療費控除~年の途中で生計別になった親族・その親族に係る医療費控除はどうなる? 医療費控除。 年の中途で生計別になった親族の医療費はどうなるか? 分かりやすく解説。

2022年11月28日 / 最終更新日時 : 2025年10月8日 uchi-maki 所得税法事業用店舗に受けた損害を補てんするために受け取った保険金・損害賠償金の取り扱い 事業用店舗に損害お受けたことにより受け取った保険金は基本は非課税です!! 必要経費に算入される資産損失、修繕費は保険金の収入でまかなったと考えます。

2022年11月22日 / 最終更新日時 : 2022年11月23日 uchi-maki 所得税法個人確定申告~給与収入と年金収入が両方ある場合には所得金額調整控除あり 給与、年金両方ある方が受けることが出来る控除、所得金額調整控除について解説。なぜこの控除があるのか詳しく解説!

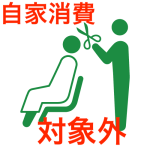

2022年11月21日 / 最終更新日時 : 2022年11月21日 uchi-maki 所得税法個人事業主・棚卸資産の自家消費の勘違い〜役務提供は対象外 個人事業主の自家消費。棚卸資産の自家消費については仕入れ値と通常の販売価額の7割のいずれか多い金額以上を計上する必要あり。サービスの対価は自家消費の対象外なので注意!!

2022年11月16日 / 最終更新日時 : 2022年11月18日 uchi-maki 所得税法年末調整〜小規模企業共済・iDeCoを支払っていても控除を受けられるのは加入者本人のみ 小規模企業共済等掛金控除、加入者が本人以外だったら掛金を負担しても本人の控除の適用はありません!!控除を受けるには本人が加入者である必要あり。

2022年11月15日 / 最終更新日時 : 2022年11月15日 uchi-maki 所得税法年末調整〜生命保険料控除についての受取人は生計一でなくても控除できる 年末調整で受ける事ができる生命保険料控除。保険金の受取人に関して生計一要件はない。他の保険料控除と比較して解説。