2023年7月6日 / 最終更新日時 : 2023年7月6日 uchi-maki 消費税法「インボイスの登録なしで消費税を請求しない」VS「登録して消費税を請求する」~登録して消費税を請求する方がお金が残る インボイス制度開始間近。登録せず、お客様に消費税を請求しないことを考えている事業主必見!!登録した方が、手元にお金が残ります!!

2023年7月4日 / 最終更新日時 : 2023年10月23日 uchi-maki 消費税法免税事業者が「インボイス制度に登録せず2%の値引き販売」~登録事業者になるのと同じ効果あり(令和8年9月30日まで限定) 登録を躊躇している免税事業者さんに一つの提案。2%値引きで商品を売ろう!!3年間の期間限定だが、消費税の経理処理が間に合いそうにない方必読!!

2023年6月2日 / 最終更新日時 : 2023年6月2日 uchi-maki 消費税法インボイス制度に登録しない課税事業者~インボイス(適格請求書)なくしても大丈夫? インボイス制度に登録しないから関係ないわけではない。消費税の計算を本則の方法で計算している事業者にはインボイス制度は関係大アリ!!

2023年6月1日 / 最終更新日時 : 2023年6月10日 uchi-maki 消費税法インボイス制度開始後増える事務負担〜支払い方法を見直してみるのも手(ガソリンカードなど) インボイス制度導入で少額特例が使えない事業者は事務負担が増えることが予想されます。今からできる対策を考えてみた。

2023年5月28日 / 最終更新日時 : 2023年6月9日 uchi-maki 消費税法簡易課税制度選択届出書を出さなかったことにする取下書〜適用する前にやめたい場合 簡易課税制度選択届出書を提出したが、2割特例と本則を使いたい!!といったインボイスの登録事業者。個人事業者の場合令和5年中であれば簡易課税制度選択届出書の「取下げ」ができます!取下書が要提出!!

2023年5月16日 / 最終更新日時 : 2023年5月16日 uchi-maki 消費税法インボイス制度~税込対価1万円未満はインボイスがなくても仕入税額控除ができるが、対象事業者に注意!! インボイス制度の少額特例。この特例は対象事業者限定、税込対価1万円の判定は1取引ごと、令和11年9月30日までの期間限定と注意点あり。今回は対象事業者について詳しく解説。

2023年5月9日 / 最終更新日時 : 2023年5月10日 uchi-maki 消費税法インボイス制度〜売上の請求書の端数値引きをする場合は税込処理がおすすめ インボイスを発行する場合、端数値引に注意。freee請求書 MFクラウド請求書 MISOCA を使うならぜひ税込単価にしましょう!!

2023年5月1日 / 最終更新日時 : 2023年5月1日 uchi-maki 消費税法インボイス制度・消費税額の端数処理~納品書と請求書で適格請求書の要件を満たす場合 インボイス制度が始まると、登録事業者は適格請求書を発行しなければなりません。今回は複数書類で適格請求書の記載要件を満たす場合の、端数処理について解説。

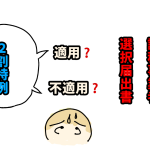

2023年4月24日 / 最終更新日時 : 2023年5月27日 uchi-maki 消費税法課税事業者選択届出書を提出してしまった〜2割特例 使える?使えない? インボイス制度の開始後、期間限定で使える2割特例。課税事業者選択届出書を提出している場合適用できない場合がある。どのような場合か?

2023年4月23日 / 最終更新日時 : 2023年4月23日 uchi-maki 消費税法インボイス制度の2割特例〜本則課税で還付を受けた翌年2割特例を使えるか? インボイスの登録をした期に一般課税で消費税の還付を受けた場合、その翌年2割特例が使えるか?使える場合の解説。免税事業者の個人事業主必読!