贈与税の配偶者控除・妻への居住用不動産の贈与

超高齢化社会がきています。

夫が、自分亡き後の妻を思い、財産を生前に渡したいと思うこともあるでしょう。

遺言によることもできますが、生きているうちに渡しておきたいと思ったとき、以下の要件を満たせば、夫から妻へ、

居住用不動産

又は

居住用不動産を取得するための資金

について、贈与税の基礎控除110万円の他に2,000万円まで、贈与税がかけられることなく、妻へ贈与することができます。

●婚姻期間が20年以上たったあとにされた贈与であること

●配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取得するための金銭であること

●贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

注・一生に一度しか受けることができません

・居住用不動産とは専ら居住の用に供する土地若しくは土地の上に存する権利又は家屋で国内にあるものをいいます。

2,110万円以下であれば、贈与税はかからないのですが、

このほかに所有権移転に伴う不動産取得税や登録免許税がかかってきます。

不動産取得税

原則として市町村の固定資産課税台帳に登録されている価格(課税標準)に

平成18年4月1日から令和6年3月31日までの取得

(1)土地及び住宅:3パーセント

(2)住宅以外の家屋:4パーセント

上記の率を乗じて計算します。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

課税標準の特例

❶宅地及び宅地比準土地の特例

令和6年3月31日までの間に取得した宅地評価土地の場合は、不動産の価格の2分の1が課税標準額となります。

❷住宅の特例(住宅の建築、未使用住宅の購入及び既存住宅の取得)

住宅が新築された日に応じて次の控除額を控除した金額が不動産取得税の課税標準とされます。

新築年月日が昭和56年7月1日から昭和60年6月30日までの場合:420万円

新築年月日が昭和60年7月1日から平成1年3月31日までの場合:450万円

新築年月日が平成1年4月1日から平成9年3月31日までの場合:1,000万円

新築年月日が平成9年4月1日以降の場合:1,200万円

対象となる住宅は一定の既存住宅(自己の居住の用に供するものに限る)となっています。詳しくは和歌山県HP

(控除額は都道府県によって違うこともあるので、各自治体にお問い合わせください)

宅地についての不動産取得税の軽減

自己が居住する一定の既存住宅用土地に関して、その宅地と同時に住宅(持分でも可)も贈与すれば、その土地が住宅の床面積の2倍(200㎡を限度)よりも小さい場合には、その土地に対する不動産取得税はその全額が軽減される(すなわちタダ)ので、住宅と宅地をセットで贈与すれば不動産取得税が軽減されてお得です。

軽減額

a 45,000円

b 土地の1㎡当たりの価格※×住宅の床面積の2倍(一戸200㎡を限度)×3%

aかbのどちらか多い額が軽減されます。

※ 土地の1㎡当たりの価格=(固定資産評価額÷2)÷土地の面積

ちょっと一言

不動産取得税は、生きている人からの不動産を取得したときに課税される税金なので、相続の場合には不動産取得税はかかりません。

不動産取得税がかからないもの

相続による取得、包括遺贈による取得、相続人に対してなされた特定遺贈による取得

残念ながらかかるもの

相続人以外のものに対してなされた特定遺贈による取得、贈与による取得、死因贈与による取得、相続時精算課税制度を利用した場合の取得(←相続という名前がついているが生きている間にされた贈与なので)

登録免許税

贈与の場合

固定資産評価額の20/1000

相続の場合

固定資産評価額の4/1000

贈与の場合は相続の場合に比べて税率が5倍になります。

例

次の居住用不動産を妻に贈与(配偶者控除適用)した場合の贈与税と不動産取得税と登録免許税は?

居住用不動産

土地(面積200㎡)

相続税評価額:1,800万円

固定資産税評価額:900万円

家屋(床面積100㎡)昭和57年新築(420万控除)

相続税評価額:300万円

固定資産評価額:300万円

(不動産取得税の軽減、住宅についての課税標準の特例の適用のある居住用不動産とする。)

贈与税

1,800万円+300万円-110万円-2,000万円< 0

贈与税は課税されません

不動産取得税

土地

軽減額の計算

軽減額

a 45,000円

b 土地の1㎡当たりの価格※×住宅の床面積の2倍(一戸200㎡を限度)×3%

a bいずれか大きい方が軽減額

※ 土地の1㎡当たりの価格=(固定資産評価額÷2)÷土地の面積

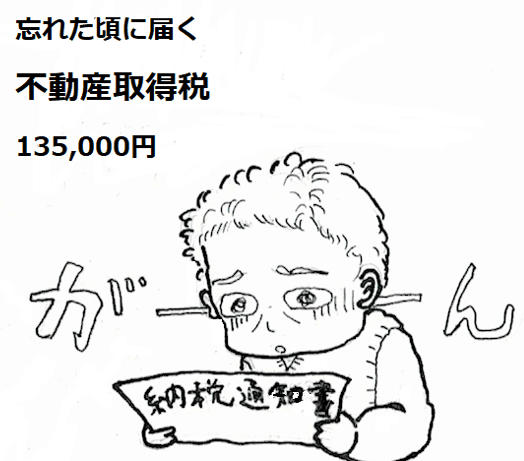

900万円÷2÷200㎡×100㎡(住宅の床面積)×2×3%=135,000円>45,000円

よって軽減額135,000円

900万円×1/2×3%-135,000円=0円

土地の不動産取得税はかかりません

家屋

300万円-420万円<0

家屋の不動産取得税はかかりません

登録免許税

土地

900万円×20/1000=18万円

家屋

300万円×20/1000=6万円

18万円+6万円=24万円

24万円の登録免許税がかかります。

上記の例でもし土地のみの贈与にすると

不動産取得税については135,000円の軽減が使えなくなるので

不動産取得税135,000円かかってくることになります。

登録免許税は土地のみなので18万円かかってきます。

よって土地のみの贈与の場合は

135,000円+18万円=315,000円

の税金がかかってきます。

相続の場合では

相続税については

配偶者は

・一億5千万円

・被相続人の全財産の1/2

のどちらか多い金額の配偶者控除

があるので

配偶者については相続税はかなり優遇を受けますし

不動産取得税は相続の場合かかりません。

登録免許税は贈与の場合の1/5の税金しかかかりません。

このように、贈与税がかからないといっても不動産取得税、登録免許税のことも考え、その贈与が、今必要かどうかを、よく考えてする必要があります。

例えば夫の居住用不動産を譲渡する予定があり、この規定を使い、土地、建物を妻に1/2贈与し、そのあとで、その居住用不動産を譲渡するようなケースでは、一定の要件を満たせば、夫、妻、各人において3,000万円の特別控除を受けることが可能になります。夫名義では3,000万円しか控除を受けられませんが、土地建物を共有にすることによって、合計6,000万円まで控除を受けることができるようになります。

居住用財産の特別控除については要件が色々とあるので、必ず専門家に相談の上、話を進めていくことがミスの防止につながります。こちらも参考にしてくださいね!!

クリックしていただけるととても嬉しいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング